Bu makalemizde 4734 Sayılı Kamu İhale Kanunu’na göre ihale edilen yapım işlerinde uygulanacak güncel fiyat farkına ilişkin esaslar hakkındaki düzenlemeler ele alınmıştır.

1. Konu Başlıkları

- Giriş ve kavramlar

- Fiyat farkı hesaplama esaslarının kapsamı

- Fiyat farkı hesaplama zorunluluğu

- İdari şartname ve sözleşme düzenlemeleri

- Fiyat farkı ağırlık oranları ve endekslerin belirlenmesi zorunluluğu

- Fiyat farkı hesaplama esasları

- Fiyat farkı iş programı ve ödenek dilimi ilişkisi

- Mücbir sebep veya idare kaynaklı nedenlerle fiyat farkı hesabı

- Fiyat farkı hesaplama formülleri

2. Giriş ve Kavramlar

4734 sayılı Kanuna göre ihale edilen ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununa göre Türk parası üzerinden sözleşmeye bağlanan yapım işlerinde uygulanacak fiyat farkına ilişkin esaslara 31.08.2013 tarih ve 28751 sayılı Resmi Gazetede yayımlanan 27.06.2013 tarih ve 2013/5217 nolu Bakanlar Kurulu kararı ekinde yer verilmiş olup, son olarak 24.02.2022 tarih ve 31760 sayılı Resmi Gazetede yayımlanan 23.02.2022 tarih ve 2022/5202 nolu Cumhurbaşkanı kararı ile değişiklik yapılmıştır.

Yayımlanan uygulama esaslarının amacı; 4734 sayılı Kamu İhale Kanunu kapsamındaki idareler tarafından sözleşmeye bağlanan yapım işlerinde uygulanacak fiyat farkı hesabına ilişkin usul ve esasların belirlenmesidir.

Fiyat farkı hesaplanmalarının temel amacı ise; piyasada gerçekleşen enflasyonist etikler karşısında hem idarelerin hem de yüklenicilerin korunmasıdır. Fiyat farkı yükleniciler lehine sözleşme bedeline ek olarak alınacak bir bedel olabileceği gibi idare lehine yüklenicinin hakediş alacaklarından kesilecek bir bedel olabilmektedir.

Bu husus esasların “Tanımlar” başlıklı 4’üncü maddesinde yer verilen Fiyat farkı tanımında: Birim fiyatlı sözleşmelerde, uygulama ayı içinde gerçekleşen imalat iş kalemleri ve ihzarat için; anahtar teslimi götürü bedel sözleşmelerde ise uygulama ayı içinde ilerleme yüzdelerine göre gerçekleşen imalat iş grupları için, bu esaslara göre ödenecek veya kesilecek bedeli ifade eder şeklinde düzenlenmiştir.

Uygulama esaslarında yer verilen diğer kavramlar aşağıda verilmiştir.

Güncel endeks: Uygulama ayına ait Endeks Tablosundaki sayıyı, akaryakıt ürünlerinden Enerji Piyasası Düzenleme Kurumu (EPDK) tarafından fiyatı yayımlananlar için EPDK’nın internet sayfasında yayımlanan uygulama ayına ait ortalama satış fiyatını,

İş grubu: Anahtar teslimi götürü bedel üzerinden sözleşmeye bağlanan işlerde, ara veya kesin ödemelere ilişkin iş kalemleri toplamından oluşan ve işin ilerleme yüzdelerini gösteren ödemeye esas iş kalemlerini,

İş kalemi: Birim fiyat üzerinden sözleşmeye bağlanan işlerde, teknik ve özel yapım şartları belirtilen, birim fiyat tarifi bulunan ve sözleşmesinde bedeli gösterilen veya sonradan yeni birim fiyatı yapılan ödemeye esas kalemleri,

Sözleşme: Birim fiyat, anahtar teslimi götürü bedel veya karma teklif almak suretiyle Türk parası cinsinden idare ile yüklenici arasında imzalanan yazılı anlaşmayı,

Temel endeks: İhale tarihinin içinde bulunduğu aya, çerçeve anlaşma ihalelerinde ise münferit sözleşme için teklif vermeye davetin yapıldığı tarihin içinde bulunduğu aya ait Endeks Tablosundaki sayıyı, akaryakıt ürünlerinden EPDK tarafından fiyatı yayımlananlar için EPDK’nın internet sayfasında yayımlanan ihale tarihindeki, çerçeve anlaşma ihalelerinde ise münferit sözleşme için teklif vermeye davetin yapıldığı tarihteki satış fiyatını,

Fiyat Farkına İlişkin Esasların Uygulanmasında temel endeksin/fiyatın/sayının tespitinde ihale tarihi olarak aşağıdaki tarihler dikkate alınır:

- Elektronik eksiltme uygulanan ihalelerde eksiltme tarihi. (Mal alımı ihalelerinde)

- Açık ihale usulü ile ihale edilen işlerde, ihale dokümanında yer verilen son teklif verme tarihi (İdari şartname madde 3.1/c).

- Belli istekliler arasında ihale usulü ile ihale edilen işlerde, ön yeterliğin tespitinden sonraki teklif tarihi.

- Pazarlık usulü ile ihale edilen işlerde, son yazılı fiyat tekliflerinin alındığı tarih.

Uygulama ayı: İş programına uygun olarak işlerin gerçekleştirilmesi gereken ayı,

Endeks Tablosu: Türkiye İstatistik Kurumu tarafından aylık yayımlanan yurt içi üretici fiyat endeksi (2003=100) CPA 2008 kısım, bölüm ve gruplarına göre tarihsel seri tablosunu,

Satış fiyatı: Akaryakıt ürünleri için, bir önceki yıl gerçekleşen piyasa büyüklüklerine göre en büyük işlem hacmine sahip olduğu EPDK tarafından belirlenen ilk sekiz akaryakıt dağıtım şirketince, EPDK’ya bildirilen ve EPDK’nın internet sayfasında yayımlanan İstanbul İli, Avrupa yakası için geçerli bayi satış fiyatlarının KDV hariç aritmetik ortalamasını, ilk sekiz dağıtım şirketinin tamamının fiyat bildirmemesi halinde bunlardan fiyat bildirenlerin fiyatlarının KDV hariç aritmetik ortalamasını,

ifade eder.

3. Fiyat farkı hesaplama esaslarının kapsamı

4734 Sayılı Kamu İhale Kanunu’na Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esasların “Kapsam” 2’nci maddesinde yer verilen düzenlemeler çerçevesinde;

- 4734 sayılı Kanuna göre ihale edilen ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununa göre Türk parası üzerinden sözleşmeye bağlanan yapım işleri, buna göre bedeli yabancı para birimi cinsinden veya kur farkları ayrıca hesaplanmak suretiyle yabancı para birimi karşılığı Türk parası ile ödenen işler için bu Esaslar uygulanmaz. Türk parası ile yabancı para birimi üzerinden ayrı ayrı olmak üzere toplam bedel üzerinden sözleşme yapılması halinde sözleşmenin Türk parası üzerinden ödeme yapılan kısmı için fiyat farkı hesaplanacağı öngörülebilir.

- 4734 sayılı Kanun kapsamındaki idarelerin, bu Kanundan istisna olan yapım işlerinin ihale dokümanlarında bu Esaslara uygun şekilde hazırlanmış açık bir düzenleme bulunması halinde bu Esaslar uygulanabilir.

- 4734 sayılı Kanunun 22 nci maddesi çerçevesinde (bent ayrımı olmaksızın) doğrudan temin usulüyle yapılan yapım işi sözleşmelerinde bu Esaslara uygun şekilde hazırlanmış açık bir düzenleme bulunması halinde bu Esaslar uygulanabilir. Doğrudan temin alımlarımda genel kural olarak sözleşme yapılması zorunluluğu bulunmadığından dolayı, doğrudan temin alımlarında fiyat farkı hesabının yapılabilmesi için alım konusu işe ait sözleşmenin yapılması ve bu esaslara göre fiyat farkının hesaplanacağına dair düzenlemeye yer verilmiş olması gerekmektedir.

“Doğrudan Temin Yöntemiyle Yapılacak Alımlara İlişkin Tebliğ ile ilgili yazımıza buradan ulaşabilirsiniz.

4. Fiyat farkı hesaplama zorunluluğu

Yapım işlerinde uygulanacak fiyat farkına ilişkin esasların “Uygulama esasları” başlıklı 6’ncı maddesinde belirtilen düzenleme gereği bu esaslara tabi yapım işi ihalelerinde fiyat farkı uygulanabilmesi için, söz konusu işlerin ihalelerine ilişkin idari şartname ve sözleşmelerde, bu esaslara göre fiyat farkı hesaplanacağının belirtilmiş olması gerekmektedir.

Ancak, daha önce tamamen idarenin takdirinde olan bu husus 24.02.2022 tarih ve 31760 sayılı Resmî Gazetede yayımlanan ve 26.03.2022 yürürlüğe giren değişiklik ile idari şartname ve sözleşmelerde fiyat farkı hesaplamasına yönelik düzenlemenin yapılması hususu kısmen idarelerin takdirinden çıkarılarak sözleşme süresine bağlanmıştır. Buna göre ilanı veya duyurusu 28 Mart 2022 tarihi ve sonrasında yapılacak ihalelerde, Sözleşme süresi 365 takvim gününü aşan yapım işlerinin idari şartname ve sözleşmelerinde fiyat farkı hesaplanacağına ilişkin düzenlemeye yer verilmesi zorunlu kılınmıştır.

Burada sözleşme süresi 365 takvim gününü aşan yapım işlerinin idari şartname ve sözleşmelerinde fiyat farkı hesaplanacağına ilişkin düzenlemeye yer verilmesinin zorunlu olması uygulama açısından olumlu ve uzun süreli işlerin yapılabilirliğinin sağlanması açısından önemli bir düzenlemedir. Burada yapılan bu düzenleme ile birlikte fiyat farkı hesaplanacağına yönelik düzenlemenin yapılmasına ilişkin zorunluluğun yaklaşık maliyet ile eşik değerin ilişkilendirilmesi gibi ayrı bir kıstasa da bağlanmasının farklı uygulamaların ortaya çıkmasını engellemesi açısından faydalı olacağı kanaatindeyim.

Özetlemek gerekirse ilanı veya duyurusu 28 Mart 2022 tarihi ve sonrasında olan ve sözleşme süresi 365 takvim gününü aşan yapım işlerinde fiyat farkı hesaplanacağına idarece idari şartname ve sözleşmelerde yer verilmesi zorunludur. Sözleşme süresi 365 gün ve altında olan işlerde fiyat farkının hesaplanacağına ilişkin idari şartname ve sözleşmelerde düzenleme yapma yetkisi ve takdiri ilgili idareye aittir.

5. İdari şartname ve sözleşme düzenlemeleri

4734 sayılı Kanunun “İhale ve ön yeterlik dokümanının içeriği ve idari şartnamede yer alması zorunlu hususlar” başlıklı 27’maddesinde; ihtiyacın 4734 sayılı Kanuna uygun bir şekilde karşılanmasını sağlamak üzere idari şartnamelerde yer alması zorunlu görülen hususlar arasında “sözleşme konusu işler için eğer ödenecekse fiyat farkının ne şekilde ödeneceği”nin belirtilmesine yer verilmiştir.

Bu düzenleme gereğince elektronik ihalelerde kullanılan “Yeterlik Bilgileri Tablosu Sunulan Ve Tekliflerin Elektronik Ortamda Alındığı İhalelerde Uygulanacak Tip İdari Şartname”nin “Fiyat farkı” başlıklı 46’ncı maddesinde fiyat farkının hesaplanıp hesaplanmayacağına yer verilmelidir. Buna göre;

Fiyat farkı hesaplanmasının öngörülmesi halinde, madde metni aşağıdaki şekilde düzenlenecektir.

“46.1.İhale konusu iş için sözleşmenin uygulanması sırasında aşağıdaki esaslara göre fiyat farkı hesaplanacaktır.”

Fiyat farkı hesaplanmasının öngörülmemesi halinde, madde metni aşağıdaki şekilde düzenlenecektir.

“46.1.İhale konusu iş için sözleşmenin uygulanması sırasında fiyat farkı hesaplanmayacaktır. Ancak, mücbir sebepler veya idareden kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, yürürlükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak fiyat farkı hesaplanacaktır.”

Ayrıca, idari şartnamenin 46.1. maddesinde fiyat farkı hesaplanacağının belirtilmesi halinde 46.1.1. maddesi, yürürlükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak düzenlenmelidir. 46.1. maddesinde fiyat farkı hesaplanmayacağının belirtilmesi halinde 46.1.1. maddesi boş bırakılacaktır.

4735 sayılı Kanunun “Sözleşmede yer alması zorunlu hususlar” başlıklı 7’nci maddesinde de; Sözleşme konusu işler için ödenecekse fiyat farkının ne şekilde ödeneceğinin belirtilmesi zorunlu kılınmıştır.

Bu hüküm gereği Yapım İşlerine Ait Tip Sözleşmenin “Fiyat farkı ödenmesi ve hesaplanması şartları” başlıklı 14’üncü maddesinde fiyat farkı hesaplanıp hesaplanmayacağına yer verilmesi gerekmektedir. Buna göre;

(1) İdare, sözleşmenin yürütülmesi sırasında fiyat farkı hesaplanmasını öngörmüyor ise madde metnine “14.2. Fiyat farkı hesaplanmayacaktır. Ancak, mücbir sebepler veya idareden kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, yürürlükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak fiyat farkı hesaplanacaktır.” yazacaktır.

(2) İdare, sözleşmenin yürütülmesi sırasında fiyat farkı hesaplanmasını öngörüyor ise madde metnine “14.2. Fiyat farkı hesaplanacaktır.” yazacaktır. Ayrıca İdare tarafından yürürlükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak işin niteliğine ve işte kullanılan girdilere uygun sabit katsayılar ile varsa ilgili alt endeksleri de içeren düzenleme bu maddede yapılacaktır.

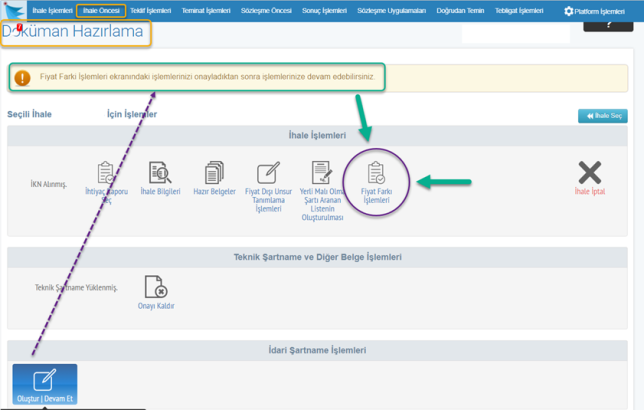

4734 sayılı Kanun kapsamındaki yapım işleri ihalelerinde İdari şartname ve sözleşmelerin EKAP üzerinde düzenlenmesi zorunlu olup, Kamu İhale Kurumu tarafından 23 Şubat 2022 tarihli ve 5202 sayılı, 4734 Sayılı Kamu İhale Kanunu’na Göre İhale Edilen Mal Alımları, Hizmet Alımları ve Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esaslarda değişiklik yapan Esaslara ilişkin Cumhurbaşkanı Kararı doğrultusunda EKAP’ta geliştirmeler yapılmıştır. Yapılan bu geliştirmeler neticesinde idari şartname hazırlama sihirbazına tıklandığında sistem tarafından aşağıda gösterildiği şekilde “Fiyat Farkı İşlemleri” ekranındaki işlemlerin düzenlenerek onaylanması gerektiğine ilişkin uyarı mesajı çıkmaktadır.

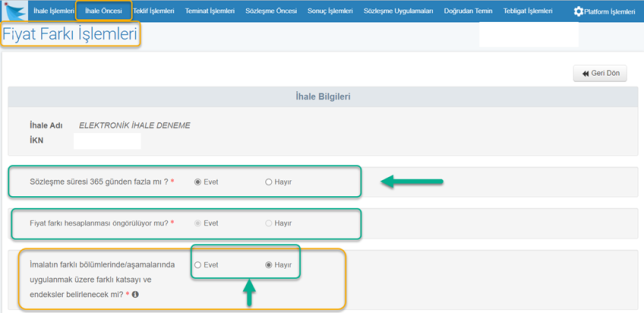

EKAP fiyat farkı işlemlerinde öncelikle sözleşme süresi bilgisi istenmektedir. Süre seçimine göre sistem tarafından “Fiyat farkı hesaplanması öngörülüyor mu?” sorusunun cevabı işaretlenmektedir. Sözleşme süresi 365 günden fazla mı bölümünde “Evet” seçimi yapılması halinde sistem “Fiyat farkı hesaplanması öngörülüyor mu?” sorusunda otomatik olarak “Evet”i seçer. Sözleşme süresi 365 günden kısa durumlarda (“Hayır” seçeneğinin seçilmesi durumunda) sistem “Fiyat farkı hesaplanması öngörülüyor mu?” sorusunun cevabını sistem idareye bırakır. Bu durumda iş kapsamında fiyat farkı hesaplanmasının öngörülüp öngörülmeyeceğine idare tarafından (ihale yetkilisi) karar verilmelidir. EKAP sisteminde bu modülde yapılan düzenlemeler idari şartname ve sözleşme tasarısının ilgili maddesine otomatik olarak aktarılmaktadır.

6. Fiyat farkı ağırlık oranları ve endekslerin belirlenmesi zorunluluğu

24.02.2022 tarih ve 31760 sayılı Resmî Gazetede yayımlanan ve 26.03.2022 yürürlüğe giren değişiklik sonrasında İdare tarafından, işin niteliğine ve işte kullanılan girdilere uygun biçimde sabit katsayıların toplamı bire (1.00) eşit olacak şekilde belirlenerek ihale dokümanında gösterilmesi ve her sabit katsayı için hesaplamaya esas endeksin belirlenmesi gerektiğine ilişkin zorunluluk getirilmiştir.

Bu çerçevede idareler tarafından, işin niteliğine ve işte kullanılan girdilere uygun biçimde sabit katsayıların toplamı bire (1.00) eşit olacak şekilde belirlenerek ihale dokümanında gösterilmesi ve her bir sabit katsayı için hesaplamaya esas endeksin belirlenmesi zorunludur. Ancak, bu zorunluluk tüm birleşenlerin belirlenmesini şart koşmamaktadır. Bunun nedeni ise ağırlık oranları katsayılarının işe ait yaklaşık maliyet çerçevesinde hesaplanmasıdır.

Ağırlık oranları üzerinden fiyat farkı hesaplanması fiyat farkı hesabının daha doğru sonuç vermesine olanak sağladığından mevzuatta böyle bir zorunluluk öngörülmüştür. Örnek vermek gerekirse 4735 Sayılı Kamu İhale Sözleşmeleri Kanununa eklenen geçici 5’inci ve geçici 6’ncı maddelerde ağırlık oranları üzerinden hesaplanan ek fiyat farkı hesaplamalarındaki “E sabit katsayısı” (0,33) Genel endeks üzerinden yapılan ek fiyat farkı hesaplamalarından (0,41) daha düşük tutulmuştur.

Kamu İhale Kurumu tarafından 24.02.2022 tarihli değişiklik sonrasında yapılmış olan duyuruda da değişiklikle birlikte İdarece ihale dokümanında fiyat farkı verileceğine ilişkin düzenleme yapılması durumunda, hizmette kullanılacak girdilerin ağırlık katsayılarının ve kullanılacak alt endekslerin dokümanda belirlenmesi zorunlu hale getirilmiş olduğu ifade edilmiştir.

Bu nedenle İhale dokümanında girdilerin ağırlık oranları temsil katsayıları ve kullanılacak alt endeksler belirlenmeyerek, sadece ilgili TÜİK genel endeksi üzerinden fiyat farkı hesabının yapılması normal şartlarda mümkün değildir.

Peki idare tarafından bu zorunluluğa aykırı olarak fiyat farkının hesaplanacağı öngörülen işlerde idari şartname ve sözleşmede ağırlık katsayıları ile kullanılacak alt endekslerin belirlenmemesi halinde ne yapılacak?

Bu durumda işin sürecine göre iki farklı durum ortaya çakacaktır.

6.1. İhale sürecinde anlaşılması halinde;

Fiyat farkı katsayılarına ve endekslerine yönelik bir belirleme yapılmadığının ihale sürecinde ve ihale tarihinden önce anlaşılması halinde 4734 sayılı Kanunun 29’uncu maddesinde yer verilen düzenlemeler çerçevesinde dokümanda zeyilname ile değişiklik yapılarak ihale sürecine devam edilebilir.

Ancak, mevzuata aykırı bu durumun ihale tarihinden sonra teklif değerlendirme sürecinde anlaşılması halinde ihalenin iptal edilmesi gerekmektedir. Nitekim Kamu İhale Kurulu tarafından da bu yönde yapılan itirazen şikayet başvuruları neticesinde alınan kurul kararlarında ihalenin iptaline karar verilmektedir. Örnek kurul kararında özetle; “fiyat farkı katsayılarına ve endekslerine yönelik bir belirleme yapılmadığı anlaşıldığından, başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmış dolayısıyla mevzuata aykırılıkları belirtilen işlemlerin düzeltici işlemle giderilemeyecek nitelikte işlemler olduğu tespit edildiğinden, ihalenin iptali gerektiği” ifade edilmiştir.

6.2. Sözleşme sürecinde anlaşılması halinde;

İdari şartname ve sözleşmede fiyat farkı hesaplanacağına dair düzenlemeye yer verilmekle birlikte fiyat farkı katsayıları ve endekslere yönelik bir belirleme yapılmadığının ihale sürecinde anlaşılmaması veya Kamu İhale Kurumuna herhangi bir başvuru yapılmamış olması nedeniyle sözleşmesi imzalanan işlerde, fiyat farkı hesaplamalarının ne şekilde yapılacağı hususunda yaşanan çok sayıda tereddüt ve başvuru üzerine Kamu İhale Kurumu tarafından alınan Kurul Kararında; “Fiyat farkı hesaplanacağı öngörülmekle birlikte kamu ihale mevzuatına aykırı olarak işte kullanılan girdilerin ağırlık oranlarını gösteren sabit katsayılar ile bu katsayılara karşılık gelen endekslerin belirlenmediği sözleşmelerdeki fiyat farkı hesabında temel ve güncel endekslere esas olarak TÜİK tarafından aylık olarak yayımlanan yurt içi üretici fiyat genel endeksinin kullanılması gerektiğine,…”ne karar verilmiş olduğu belirtilmiştir.

Ayrıca, belirtmek gerekirse bu durumda Kamu İhale Kurumu tarafından alınan kurul kararının idarelerce uygulanması gerekmekte olup, konu ile ilgili Yüksek Fen Kuruluna yapılan başvurularda alınan kurul kararlarında ise genel itibari ile; “İş bu fıkranın yürürlük tarihinden sonra tanzim olunacak sözleşmelerde idarelerce yapılan değişikliğe uygun hareket edilmesinin mecburî kılındığı, Mevzuatın amir hükmünün gereğinin yapılmasının idarî ve hukukî neticelerinin ve ilgililerinin sorumluluklarının genel hükümlerle belirlendiği, ilgililerinin mevzuattan haberdar olmadığının varsayılamayacağı, varsayılsa bile böyle bir kabulün idarî gerekliliklere ve kamu yararına aykırı olacağı, sözleşme tasarılarına derç edilecek bir hususun derç edilmeksizin ihale yapılması, isteklilerin bu hususta açıklama talep etmemeleri ve bu haliyle (sözleşmenin eksik haliyle) tarafların sözleşme imzalamalarının kendi sorumluluklarında olduğu, bu şekilde tanzim olunan sözleşmeye binaen görüş oluşturulmasının mümkün olmadığı,” ifade edilmektedir.

7. Fiyat farkı hesaplama esasları

Yapım işlerinde uygulanacak fiyat farkına ilişkin esasların uygulanmasına yönelik düzenlemeler esasların “Uygulama esasları” başlıklı 6’ncı maddesinde düzenlenmiştir. Buna göre;

- Bu Esaslara tabi yapım işi ihalelerinde fiyat farkı uygulanabilmesi için, söz konusu işlerin ihalelerine ilişkin idari şartname ve sözleşmelerde, bu Esaslara göre fiyat farkı hesaplanacağının belirtilmiş olması gerekir. Bu düzenlemelerin nasıl yapılacağına ilişkin açıklamalar yukarıda detaylı olarak yapılmıştır.

- Fiyat farkı uygulanan işlerde, zorunlu nedenler dışında, hakedişlerin uygulama ayından sonraki ayın ilk beş iş günü içerisinde ve uygulama ayına ait endeksler belli olduktan sonra düzenlenmesi esastır. Burada özellikle fiyat farkı hesaplanan işlerde hakedişlerin aylık olarak düzenlenmesi gerektiğinin öngörüldüğü dikkate alınmalıdır. İfade edildiği üzere zorunlu bir neden dışında bu kurala uyulması fiyat farkı hesaplamalarının doğru yapılması açısından önemlidir.

- Uygulama ayına ait endeksler belli olmadan hakedişin düzenlendiği hallerde, fiyat farkı hesabı hakedişle birlikte yapılmaz, uygulama ayına ait endeksler belli olduktan sonra ayrıca hesaplanır.

- Bu Esasların uygulanması sonucu ilave olarak ödenecek ya da kesilecek tutarlar fiyat farkı olup, Pn değerinin 1’den büyük olması halinde yükleniciye ilave ödeme yapılmakta, Pn değerinin 1’den küçük olması halinde ise yükleniciden kesinti yapılmaktadır.

Burada özellikle 4735 Sayılı Kamu İhale Sözleşmeleri Kanununa eklenen geçici 5’inci ve geçici 6’ncı maddeler kapsamında hesaplanan ek fiyat farkları için öngörülen “Hesaplama sonucunda ek fiyat farkının eksi (-) çıkması durumunda hakedişten kesinti yapılmaz.” düzenlemesi ile karıştırılmaması gerekmektedir. - Fiyat farkı yüklenici ile idare arasında imzalanan sözleşme bedelini değiştirmez. Fiyat farklarının sözleşeme bedelini değiştirmemesi ilkesinin benimsenmiş olması uygulama açısından önem arz etmektedir. Örnek vermek gerekirse günlük gecikme cezası tutarının hesaplanması ile iş deneyim belgelerinin düzenlenmesinde belge tutarının tespitinde fiyat farkı tutarları dikkate alınmayacaktır.

- Daha önce de ifade edildiği üzere bedeli yabancı para birimi cinsinden veya kur farkları ayrıca hesaplanmak suretiyle yabancı para birimi karşılığı Türk parası ile ödenen işler için bu Esaslar uygulanmaz. Türk parası ile yabancı para birimi üzerinden ayrı ayrı olmak üzere toplam bedel üzerinden sözleşme yapılması halinde sözleşmenin Türk parası üzerinden ödeme yapılan kısmı için fiyat farkı hesaplanacağı öngörülebilir.

- Hesaplanan fiyat farkları, fiyat farkı ödenmesine konu olabilecek tüm fiyat artışlarını kapsar.

- Yüklenicinin kullandığı farklı yapım teknikleri, makine, ekipman ve malzeme ile işçiliğin cins ve miktarı, Türk parasının yabancı paralar karşısında değer kaybetmesi veya kazanması, yurtdışından temin edilen malzemenin menşei ülkede fiyatının değişmesi ve benzeri diğer nedenlerle fiyat farkı hesaplanamaz.

- Avans ödenen işlerde, hakedişten mahsup edilen avans tutarı, formüldeki (An) tutarından düşüldükten sonra fiyat farkı hesaplanır. Fiyat farkı katsayısının (Pn) birden küçük olması halinde, (An) tutarından avans miktarı düşülmez.

“Yapım İşlerinde Avans Verilmesi ve Avans Mahsubu ile ilgili detaylı bilgiye buradan ulaşabilirsiniz.

- Karma sözleşmelerde, işin anahtar teslimi götürü bedel ve birim fiyatlı bölümleri için ayrı ayrı fiyat farkı hesaplanır.

- Sözleşmede birim fiyatı bulunmayan iş kalemleri için ihale tarihinin içinde bulunduğu aya ait birim fiyatlar tespit edilerek, fiyat farkı hesabı tespit edilen bu fiyatlar esas alınarak yapılır.

- Birim fiyat üzerinden sözleşmeye bağlanan işlerde, herhangi bir imalat için yapılan ara veya kesin metraj sonucu bir imalatın miktarında artma ya da azalma tespit edildiği takdirde, artan ya da azalan miktar (imalat hangi ayda yapılmış olursa olsun) geçici kabul itibar tarihini geçmemek üzere, artış ya da azalışın kesinleştiği ayın fiyat farkı katsayısı (Pn) esas alınarak fiyat farkı hesaplanır.

- Sözleşme süresi bitmiş ve idarenin izni ile cezalı çalışılan işlerde, fiyat farkı hesaplanırken süre bitim tarihinin içinde bulunduğu aya ait endeks ile işin fiilen gerçekleştirildiği aya ait endeksten düşük olanı esas alınır.

24.02.2022 tarih ve 31760 sayılı Resmî Gazetede yayımlanan ve 26.03.2022 yürürlüğe giren değişiklik ile idari şartname ve sözleşmelerde ağırlık oranlarının belirlenmesinin mecburi kılınmasının sonucunda cezalı çalışılan işlerde kıyaslamanın Pn yerine endeksler üzerinden yapılması gerektiği düzenlenmiştir.

- Anahtar teslimi götürü bedel işlerde hakedişlerden kesilerek tutulan %3’lük kısım ile birim fiyatlı işlerde tamamlanmakla birlikte kesin hesabı idareye verilmemiş işlerde hakedişe dahil edilmeyen %5’lik kısım için, ilgili hakedişin fiyat farkının hesaplanmasında, bu kısımlara ilişkin tutarlar da dikkate alınır.

Diğer bir ifade ile tip sözleşmenin 30’uncu maddesine istinaden yüklenici tarafından teminat verilememiş olması halinde yapılan kesintiler ilgili ayın hakedişinde fiyat farkına esas tutara (An) dahil edilmelidir.

8. Fiyat farkı iş programı ve ödenek dilimi ilişkisi

İş programı; Yüklenicinin, İşin süresi ve varsa iş kısımlarına ait bitirme tarihleri ile yıllık ödeme miktarlarını da dikkate alarak, yapım işine ait iş kalemlerini/gruplarını, imalatların niteliğini, teknik özelliğini ve yapım sürelerini esas alarak aylık imalatı ve iş miktarlarını, ihzarat ödemesi öngörülen işlerde ihzaratı, yıllık ödenek dilimlerini ve bunların aylara dağılımını ayrıntılı olarak gösterdiği programdır. Yapım işlerinde iş programının hazırlanması zorunludur.

Buna göre yüklenici işyeri teslimi yapıldığı tarihten itibaren on beş gün içinde Yapım İşleri Genel Şartnamensin 17’nci maddesi ile tip sözleşmenin 12’nci maddesindeki düzenlemelere uygun ayrıntılı bir iş programı hazırlanarak idarenin onayına sunması gerekmektedir.

İş programı (ilk iş programı veya revize iş programı) fiyat farkı hesabında dikkate alınan temel belgedir. Yukarıda ifade edildiği üzere güncel endekslerin belirlenmesinde dikkate alınan uygulama ayına ilişkin tespitte iş programı dikkate alınmaktadır.

Herhangi bir aya ait iş programına yüklenicinin kusuru nedeniyle uyulmadığı takdirde, daha sonraki aylarda yapılacak imalatlarda, imalat miktarı iş programına uygun hale gelinceye kadar, fiyat farkı hesaplanırken, iş programına göre gerçekleştirilmesi gereken ayın endeksi ile işin fiilen gerçekleştirildiği ayın endeksinden düşük olanı esas alınır. Bu düzenleme uygulamada sıklıkla karşılaşılan bir durum olması nedeniyle önemlidir. Özellikle yukarıda ifade edildiği üzere fiyat farkı uygulanan işlerde, zorunlu nedenler dışında, hakedişlerin uygulama ayından sonraki ayın ilk beş iş günü içerisinde ve uygulama ayına ait endeksler belli olduktan sonra düzenlenmesi esastır. Aylık olarak hakediş düzenlenen işlerde iş programına uygunluk şartının kontrolünde herhangi bir tereddüt oluşmayacaktır. Ancak, hakedişlerin aylık düzenlenmediği durumlarda iş programına uygun şartının kontrolü dolaysıyla fiyat farkı hesaplamasında ilgili aylarda dikkate alınacak hakediş tutarını tespiti konusunda tereddütler oluşacaktır. Uygulamada her ne kadar böyle durumlarda ilgili ayın hakediş tutarı iş programında o ay için belirlenmiş ödenek tutarı dikkate alınıyor olsa da bu şekilde uygulamanın doğru olmadığı kanaatindeyim. İlgili ayda gerçekleştirilen imalatların tespitinin öncelikle şantiye defteri vb. belgeler üzerinden yapılması, söz konusu belgelerin düzenlenmemiş olması durumunda ise, 4735 sayılı Kanunun geçici 5’inci maddesinin uygulanmasına ilişkin alınan 24/03/2022 tarihli ve 2022/DK.D-94 sayılı Kamu İhale Kurulu kararının 6’ncı maddesinde yer verilen, çalışılan (hakediş konusu imalatların gerçekleştirildiği) toplam gün sayısı ve hakediş tutarı esas alınarak hesaplanacak bir (1) çalışma gününe tekabül eden hakediş tutarı üzerinden enterpolasyon yöntemi ile her bir takvim ayına ait hakediş tutarı belirlenerek ve fiyat farkı hesabının yapılmasının daha uygun olacağı düşüncesindeyim. Hakedişlerin aylık olarak düzenlemesi zorunluluğunun tip sözleşme ve Yapım İşleri Genel Şartnamesinde açıkça yer verilmesi de öneri olarak değerlendirilebilir.

Havanın fen noktasından çalışmaya uygun olmadığı dönemde, idarenin izniyle yüklenici tarafından teknik şartlar yerine getirilerek işe devam edilmesi veya yüklenicinin iş programında öngörülenden daha fazla imalat yapması halinde, imalatın fiilen yapıldığı ay esas alınarak, bu dönemde gerçekleştirilen işler için fiyat farkı hesaplanır.

İdarenin talebi olmaksızın yüklenici iş programına nazaran daha fazla iş yaparsa, işin fiilen yapıldığı ay esas alınarak fiyat farkı hesaplanır.

İdarece onaylanan bir süre uzatımı olması, İş artışı/eksilişi yapılması, Ödenek dilim değişikliği yapılması, İdarenin izniyle havanın fen noktasından çalışmaya uygun olmadığı dönemde çalışılması, yeni fiyat tespiti yapılması gibi durumlarda ve idarece gerekli görülmesi kaydıyla yüklenici bu hususun kendisine tebliği tarihinden başlamak üzere yedi gün içinde revize iş programı düzenleyerek idarenin onayına sunmak zorundadır. Yapım İşleri Genel Şartnamesinde belirtilen bu şartların oluşması halinde iş programının idarece uygun görülmesi halinde revize edilebileceği düzenlenmiş olmakla birlikte özellikle fiyat farkı hesabı öngörülen sözleşmelerde fiyat farkı hesabının doğru bir şekilde yapılabilmesi için iş programının zamanında revize edilmesi gerekmektedir.

Yapım işlerinde kullanılan fiyat farkı esaslarında ise, 4735 sayılı Kanunun 10 uncu maddesinde belirtilen mücbir sebep hallerinin gerçekleşmesi veya sözleşmenin ifasının idareden kaynaklanan nedenlerle gecikmesi nedeniyle yükleniciye süre uzatımı verilmiş olması halinde, gerçekleştirilmesi gereken aya göre iş kalemleri ya da iş grupları için uzatılan süre içinde ve bu süreye göre revize edilen iş programına uygun olarak fiyat farkı hesaplanacağı, bu kapsamda revize edilen iş programına yüklenicinin kusuru nedeniyle uyulmadığı takdirde ikinci fıkraya göre işlem (düşük olan endekslerin kullanımı) yapılır.

Burada özellikle ifade etmek gerekirse düşük endekslerin kullanımı konusunda fiyat farkı esaslarında iş programına yüklenicinin kusuru nedeniyle uyulmadığı şartı bulunmaktadır. Sayıştay kararlarında revize iş programlarının fiyat farkı hesabında yeniden (geriye dönük) bir hesaplamaya olanak sağlamaması gerektiği ifade edilmektedir.

Ancak, güncel Yüksek Fen Kurulu kararlarında; “Fiyat farklarının, işin yürütülmesi sırasında, sözleşme türüne bağlı olarak, uygulama ayı içinde gerçekleşen imalat kalemleri veya iş grupları için, sözleşmede yer alan esaslara göre ödenecek veya kesilecek bedel olduğu, bu bedelin hesaplamasında kullanılacak formüldeki parametrelerin (endekslerin) tespitinde onaylı iş programının dikkate alınacağı,

İşin yürütülmesi sırasında, idaren kaynaklanan nedenlerle, mevcut onaylı iş programına göre gerçekleştirilmesi gereken iş kalemleri veya iş gruplarının yapımında gecikme meydana gelmesi durumunda, bu husus dikkate alınarak verilecek ilave süreye ve bu süreye karşılık aktarılacak ödeneğe göre hazırlanan ve idaresince onaylanan revize iş programına uygun olarak, bu iş kalemi ve guruplarına fiyat farkı hesaplanacağı,

İdareden kaynaklanan nedenlerle süre uzatımı ve ödenek aktarımı gereken durumların ortaya çıktığı hallerde, idaresince, zamanında süre uzatımı ve ödenek aktarımı karan alınması ve bu kararın zamanında yükleniciye tebliğ edilmesi, yüklenicinin de bu karara istinaden, zamanında revize iş programı hazırlayıp idaresine sunması ve idaresince onaylanması durumunda, bu revize iş programı dikkate alınarak, geçici hakedişlerde hesaplanacak fiyat farklarında bir sorun yaşanmayacağı,

İşin yürütülmesi sırasında, süre uzatımı ve ödenek aktarılması kararının alınmasında, idareden kaynaklanan gecikmeler nedeniyle, revize iş programının hazırlanamadığı/hazırlanmadığı ve dolayısı ile mevcut iş programına göre fiyat farkları hesap edilmekte iken, bu mevcut iş programına göre, yüklenicinin iş programının gerisinde kalması durumunda geçici hakedişlerde hesap edilecek fiyat farklarında, sözleşmede yer alan “4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına başlıklı 7’nci maddesinin (2) fıkrasında ilişkin Esaslar”ın “İş programı ve ödenek dilimi” belirtilen esaslar doğrultusunda fiyat farklarının hesaplanması durumunun ise sorun teşkil edeceği, Bu sebeple, revize iş programı hazırlanıp idaresince onaylandıktan sonra, bu revize iş programına göre fiyat farklarının yeniden hesaplanması gerektiği,” ifade edilmiştir

9. Mücbir sebep veya idare kaynaklı nedenlerle fiyat farkı hesabı

İdari şartname ve sözleşmesinde fiyat farkı verilmesi öngörülmeyen işlerde,

- Mücbir sebeplerle (4735 sayılı Kanunun 10 uncu maddesinde belirtilen),

- İdareden kaynaklanan nedenlerle,

İşin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, uzatılan süre içinde ve bu süreye göre revize edilen iş programına uygun olarak yapılan iş kalemleri ya da iş grupları için fiyat farkı hesaplanır.

Fiyat farkı hesabında temel endeks, iş bitim tarihinin içinde bulunduğu aya ait endeksi; güncel endeks ise, revize iş programına göre işin gerçekleştirilmesi gereken aya ait endeksi ifade eder. Temel endeks ve güncel endeks olarak Endeks Tablosunun “Genel” sütunundaki sayı esas alınarak fiyat farkı hesaplanır.

Fiyat farkı hesaplanması öngörülmeyen işlerde “İş artışı nedeniyle süre uzatımı verilmesi” halinde fiyat farkı hesabının yapılıp yapılmayacağı komsunda tereddütler bulunmaktaydı. Ancak, Kamu İhale Kurumu tarafından alınan 28/12/2022 tarihli ve 2022/DK.D-468 sayılı kurul kararı ile; ihale dokümanında fiyat farkı hesaplanacağına dair hüküm bulunmayan yapım işi sözleşmelerine ilişkin olarak, yükleniciye iş artışı nedeniyle süre uzatımı verilmesi halinde 4734 sayılı kamu ihale kanununa göre ihale edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esasların 9’uncu maddesine göre fiyat farkı verilmesi gerektiğine karar verilmiştir.

10. Fiyat farkı hesaplama formülleri

Fiyat farkı hesabında aşağıdaki formül uygulanır:

F = An x B x (Pn – 1 )

Formülde yer alan Pn değeri ise aşağıdaki şekilde hesaplanır.

Formülde yer alan ve (o) ile gösterilenler temel endeks, (n) ile gösterilenler güncel endeks değerlerini ifade eder.

a, b1, b2, b3, b4, b5, b6 ve c katsayıları ise ağırlık oranları temsil katsayılarıdır.

İhale dokümanında gösterilen sabit katsayılar, sözleşmenin uygulanması sırasında hiçbir gerekçe ile değiştirilemez. Fiyat farkı esaslarında yer verilen bu düzenleme gereği iş artışı veya iş eksilişleri sonrasında sözleşmedeki ağırlık oranlarına ilişkin sabit katsayılar yeniden hesaplanmayacaktır.

Formülde yer alan

F: Fiyat farkını (TL),

An: Hakediş tutarı(TL),

B: 0,90 sabit katsayısını, (Bu katsayı ile hakediş tutarının %90 için fiyat farkı verilmiş olur ve %10’luk yüklenici karı için fiyat farkı ödemesi yapılmaz.)

Pn: Fiyat farkı hesabında kullanılan temel endeksler ve güncel endeksler ile girdilerin ağırlık oranlarını temsil eden sabit katsayıların formüle uygulanması sonucu bulunan fiyat farkı katsayısını,

a: İşçilik ağırlık oranını temsil eden sabit katsayıyı,

b1: Metalik olmayan diğer mineral ürünlerinin ağırlık oranını temsil eden sabit katsayıyı,

b2: Demir ve çelik ürünlerinin ağırlık oranını temsil eden sabit katsayıyı,

b3: Akaryakıtın ağırlık oranını temsil eden sabit katsayıyı,

b4: Diğer katı veya sıvı yakıtların ağırlık oranını temsil eden sabit katsayıyı,

b5: Ağaç ve mantar ürünlerinin ağırlık oranını temsil eden sabit katsayıyı,

b6: Diğer malzemelerin ağırlık oranını temsil eden sabit katsayıyı,

c: Makine ve ekipmana ait amortismanın ağırlık oranını temsil eden sabit katsayıyı,

ifade eder.

Endekslerin açıklamalarına esasların 5’inci maddesinin (2’nci) fıkrasından detaylı olarak ayrıca bakılabilir.

İdari şartname ve sözleşmesinde fiyat farkı verilmesi öngörülmeyen ancak, Mücbir sebeplerle (4735 sayılı Kanunun 10 uncu maddesinde belirtilen) veya İdareden kaynaklanan nedenlerle, 4734 sayılı kamu ihale kanununa göre ihale edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esasların 9’uncu maddesine göre fiyat farkı verilmesi gerektiğine karar verilen işlerde fiyat farkı hesabı aşağıdaki şekilde hesaplanır.

F: An x B x (Pn-1)

B: aynı şekilde0,90 sabit katsayısını ifade eder.

Pn değeri ise Pn=Gn/Go şeklinde hesaplanır.

Daha önce ifade edildiği üzere Esasların 9’uncu maddesine göre fiyat farkı verilmesi gerektiğine karar verilen işlerde, fiyat farkı hesabında; Temel endeks, iş bitim tarihinin içinde bulunduğu aya ait endeksi; Güncel endeks ise, revize iş programına göre işin gerçekleştirilmesi gereken aya ait endeksi, ifade eder.

Hesaplamada kullanılan Endeksler ve Fiyat Farkına Esas Katsayılara buradan ulaşabilirsiniz.