Kamu ve özel sektörde yapım işi (üstyapı, altyapı, yol vs.) yaptırmak isteyen kurum veya kuruluşlar, yapım işlerine başlamadan önce gerek ihale çalışmaları gerekse bütçe ve ödenek çalışmaları için yapılacak olan işin yaklaşık olarak ne kadara mal edileceğini bilmek isterler. Yaklaşık maliyet, proje aşamasındaki bu işin yaklaşık olarak ne kadar bir maliyet gerektirdiğini tespit etme sürecinin genel adıdır. Bu maliyetin tespit edilmesi işi piyasada ağırlıklı olarak inşaat mühendisleri tarafından, tesisat ve elektrikle ilgili kısımlar da makine mühendisleri ve elektrik mühendisleri tarafından yapılır.

Yaklaşık maliyetin hesaplanması bir dizi mühendislik çalışmasını gerektirir. Bu işleri sıralayacak olursak:

- Mimari, betonarme ve statik, elektrik ve sıhhi tesisat, ısıtma havalandırma, çevre düzenlemesi ve peyzaj projeleri temin edilir.

- Mahal listeleri düzenlenerek gerekli pozlar belirlenir.

Yukarıda belirtilen tüm projeler üzerinden proje aşamasında çıkarılmamışsa veya kontrol amaçlı şu metrajlar çıkartılır:

- Kaba inşaat metrajları (hafriyat, demir, kalıp, beton, iskele),

- İnce inşaat metrajları (duvar kaplamaları, sıva, boya, döşeme kaplamaları, parke, seramik, fayans, duvar kaplamaları, kapı ve pencere doğramaları),

- Varsa dekorasyon metrajları,

- Sıhhi tesisat metrajları (temiz su boruları, pis su boruları, lavabo tesisatı, banyo tesisatı),

- Isıtma havalandırma metrajları (kalorifer, klima, merkezi ısıtma, merkezi havalandırma),

- Elektrik tesisatı,

- Boru metrajları,

- Zayıf akım metrajları (telefon ve internet kabloları, zil, güvenlik sistemleri),

- Kuvvetli akım metrajları (asansör, klima),

- Asansör tesisatı,

- Varsa özel tesisatlar (hastane donanımı)

Metrajlar çıkarıldıktan sonra mühendisler tarafından metrajlar ve pozlar birbirine bağlanır.

Pozlar kamu kurumlarının yayımlandığı pozlardan seçilmiş ise fiyatlar kurumların yayımladığı birim fiyat kitaplarında yer aldığı şekilde aktarılır.

Piyasa fiyatları ile yaklaşık maliyet hesaplanacaksa; hesaplanan metraj miktarları kullanılarak piyasadan her bir imalat için ayrı fiyat araştırması yapılır ve bu fiyatlar pozların bilgisine işlenir.

Metraj çalışmasından miktarlar, mahal listeleri ve pozlama çalışmasından da pozlar tespit edilmişti: fiyatlarda tespit edildiğine göre artık yaklaşık maliyet hesaplanabilir.

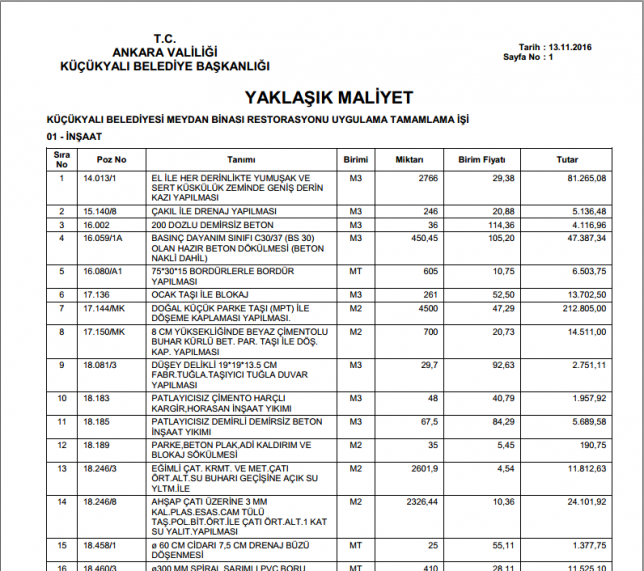

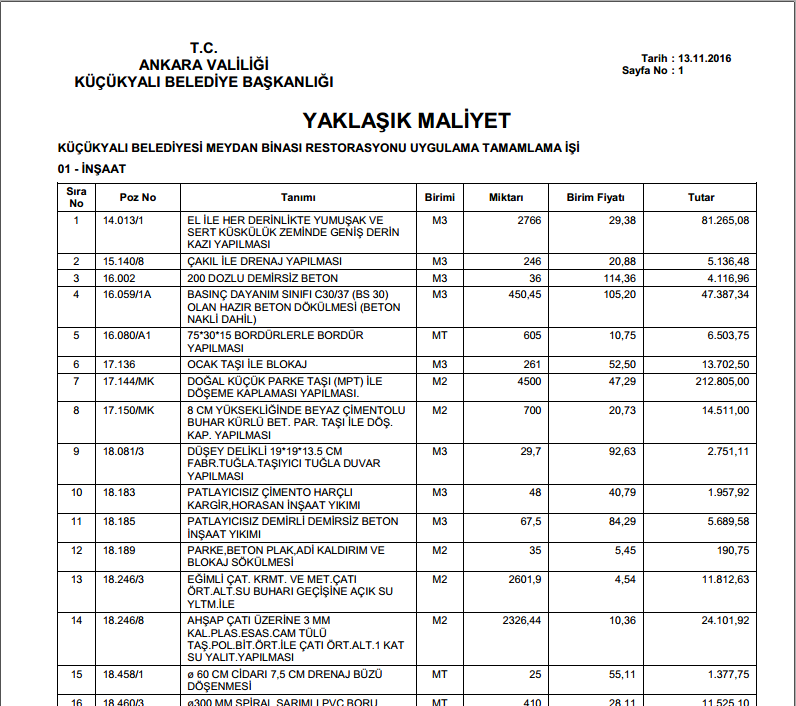

Yaklaşık maliyet cetveli temel olarak şu şekildedir:

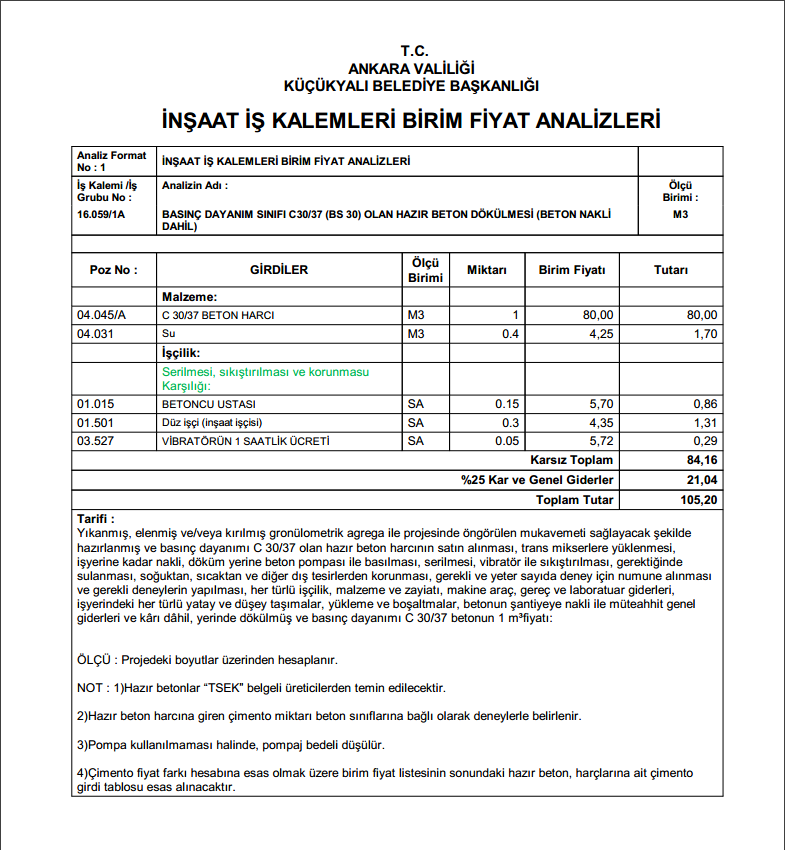

Yaklaşık maliyet aşamasında kullanılan pozların analizlerinin de oluşturulması gerekir. Yine aşırı düşük sorgulamalarına esas tablolar da analizler yardımıyla hesaplanmaktadır. 4734 Sayılı Kamu İhale Kanunu ve 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu’na göre yapılan işlerde bu analizler yardımıyla nakliye verilecek malzeme miktarları, fiyat farkına esas katsayılar hesaplanmalıdır.

Bir poz analizi örnek olarak şu şekildedir:

Her ne kadar yapının/işin bedelini belirleme çalışmasının adı yaklaşık maliyet olsa da esas amaç ihale edilecek işin gerçek değerine en yakın tutarın hesaplanabilmesidir. Bundan dolayı yaklaşık maliyet hesaplanırken ilgili mevzuatta belirtildiği üzere; meslek odası ve kamu kurumlarının yayınladığı birim fiyatlardan ve konusunda deneyimli firmalardan fiyat araştırmaları yapılmalıdır.

2886 sayılı eski Devlet İhale Kanunu’nun yürürlükte olduğu dönemde, kamu kurumlarının yayımladığı birim fiyatlara dayanılarak hazırlanan “tahmini bedel-keşif” uygulaması; 2003 yılında 4734 Sayılı Kamu İhale Kanunu’nun yürürlüğe girmesiyle ile “yaklaşık maliyet” adını almış ve uygulamada yapılan çeşitli değişiklikler ile birlikte yürürlüğe girmiştir. Mevzuatta geçen yaklaşık maliyet tanımları aşağıda verilmiştir.

4734 Sayılı Kamu İhale Kanunundaki tanım: (Yaklaşık Maliyet Madde 9) Mal veya hizmet alımları ile yapım işlerinin ihalesi yapılmadan önce idarece, her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere yaklaşık maliyet belirlenir ve dayanaklarıyla birlikte bir hesap cetvelinde gösterilir. Yaklaşık maliyete ihale ve ön yeterlik ilanlarında yer verilmez, isteklilere veya ihale süreci ile resmi ilişkisi olmayan diğer kişilere açıklanmaz.

Yapım İşleri Uygulama Yönetmeliğindeki tanım: (Yaklaşık Maliyet Madde 7) İhale yapılmadan önce idare tarafından, bu yönetmelikte belirlenen esas ve usullere göre ihtiyaç konusu yapım işinin yaklaşık maliyeti tespit edilir. İdareler, ihale konusu yapım işinin yaklaşık maliyetini dikkate alarak ihalenin eşik değerin altında kalıp kalmadığını belirler. Yaklaşık maliyet, bu yönetmelikte belirlenen esas ve usuller uyarınca ayrıntılı miktar ve fiyat araştırması yapılmak suretiyle gerçekçi biçimde tespit edilir ve dayanakları ile birlikte bir hesap cetvelinde gösterilir.

Yaklaşık maliyet hesabı hatasız olmak zorundadır. İhaleye çıkacak kurum ve kuruluşlar bu sebepten dolayı yaklaşık maliyet hesaplamaları yaparken artık elle hazırlamak veya Microsoft Excel formatında tablolar oluşturmak yerine entegre paket yazılım programları seçme yoluna gitmektedirler. Günümüzde Hakediş ve Yaklaşık Maliyet çalışmalarının tümünün “AMP Hakediş ve Yaklaşık Maliyet” gibi bilgisayar programları yardımıyla hazırlanıyor olması, oluşacak maddi hataları asgari düzeye indirmektedir.

Yaklaşık Maliyetin Gereksinimi ve Önemi

2003 yılında yürürlüğe giren 4734 Sayılı Kamu İhale Kanunu; projesi ve ödeneği olmayan işlerin ihale edilemeyeceği hükmünü getirmiştir. Bu hüküm uygulama projelerinin önceden çizilmesi ve bunlara dayalı yaklaşık maliyet hesabının yapılmasını zorunlu kılmıştır. Yürürlüğe giren yeni kanun neticesinde anahtar teslimi ihale yöntemi çoğunlukla benimsenen ihale yöntemi olmuştur. Ödemelerin yapılabilmesi için; ihale bedelinin önceden bilinmesi gerekliliği pursantaj oluşturma zorunluluğu doğurmaktadır. Pursantaj oluşturabilmek için ise maliyetlerin bilinmesi zorunludur.

Pursantaj Nedir?

Yaklaşık maliyeti oluşturan her bir iş kaleminin(pozun) yaklaşık maliyetin toplamının oranına pursantaj denilir.

Bu nedenlerle ihale edilecek iş yaklaşık maliyete göre ihale edilip, ödeneği ve ödemeleri bu yaklaşık maliyette yer alan pursantaj değerlerine göre yapılacağından yaklaşık maliyet hesabı yapmak zorunludur ve doğru ve eksiksiz bir yaklaşık maliyet hesabı bu nedenlerle çok önemlidir. Doğru hesaplanmayan yaklaşık maliyet yapım aşamasında ödemelerde ve dolayısıyla işin bitirilmesinde sorun oluşturacağından yapılan işin kalitesine, zamanında bitirilmesine doğrudan olumsuz olarak etki eder.

Yaklaşık Maliyet Nasıl Hesaplanır?

1-) Proje ve teknik şartnameler hazırlanır

Yapılması planlanan yapım işlerinin talepleri karşılayacak mimari, betonarme-statik, elektrik ve tesisat, çevre düzenlemesi uygulama projeleri oluşturulmalıdır. Proje esas alınarak yapımda kullanılacak malzemelerin teknik özelliklerinin yer aldığı teknik şartnameler uzmanlarca hazırlanmalıdır. Bu aşamada bir program kullanılıyorsa, programın veri tabanındaki tarif bilgileri alınarak projede kullanılmış her imalat kalemi için şartname oluşturulacaktır.

2-) Mahal Listeleri hazırlanır

(Mahal yapıdaki bölümlere verilen genel bir tanımdır. Örneğin dairenin içinde yer alan oda bir mahaldir.)

Mahal listeleri bir yapının tamamında ve her mahalde yapılacak olan tüm imalat uygulamalarını ayrı ayrı gösterecek imalat listeleridir. Hangi mahalde hangi malzemelerin kullanılacağı mahal listelerinde detaylı bir şekilde belirtilir. Entegre bir paket program ile mahal sihirbazı kullanılarak yapılacak çalışmalarda hem kontrollü olarak ilerleyebilir hem de mahalli yaptığınız çalışma sonucu mahal raporunu ve yaklaşık maliyeti aynı anda oluşturabilirsiniz.

3-) Metrajlar yapılır

Mimari, betonarme-statik, elektrik, tesisat ve çevre düzenlemesi uygulama projeleri üzerinden yapılacak işteki tüm işlere ait metrajlar çıkartılır. Her bir iş için hangi birim baz alınarak ölçülüyorsa (adet, metre, metrekare, metreküp, kg, ton) o birim baz alınarak ne kadar miktarda kullanılacağı ölçülerek metrajları yapılır. Bu çalışmaya metraj çalışması denmektedir. Metraj çalışması yaklaşık maliyet ve hakediş çalışmalarındaki en detaylı ve zaman alıcı işlerdendir ve tekniğine uygun olarak yapılması gerekmektedir.

Son yıllarda gelişen yazılım sektörüyle beraber CAD tabanlı programlar yaygınlaşmış olup, metraj çıkartma işlemleri çok daha kolaylaştırılmış ve gerçeğe en yakın değerler elde etmek mümkün kılınmıştır. Gerçekçi bir yaklaşık maliyet için şüphesiz; doğru ve detaylı bir metraj hazırlığı şarttır. Metraj hazırlamak yaklaşık maliyet sürecinde teknik elemanlar için zahmetli ve bir o kadar da zaman alan bir iştir. AMP Hakediş ve Yaklaşık Maliyet programında yer alan Metraj Modülü sayesinde ayrıntılı, anlaşılır ve hızlı bir şekilde metraj hazırlanabilir. Bu çalışmalar yapılırken imalat cinsine uygun olarak İnşaat Metrajı, Demir Metrajı, Profil Metrajı veya Tesisat Metrajı cetvellerini kullanabilmektedir.

4-) Birim Fiyat ve Analizler seçilir ve hazırlanır

Mahal listeleri ve metraj çalışmaları sırasında kullanılacak pozlar belirlenir veya bu çalışmalardan sonra ayrıca pozlar seçilir. Kamu kurumları için yapılan bir iş ise kullanılacak pozlar Çevre ve Şehircilik Bakanlığı, Yüksek Fen Kurulu, İller Bankası, Karayolları Genel Müdürlüğü, Vakıflar Genel Müdürlüğü v.b. kurumlar tarafından yayımlanmış birim fiyat ve analiz veritabanlarından alınır. Özel sektör için yapılan bir çalışmada ise pozların piyasa fiyatlarının tespit edilmesi gerekir. Bu iş için varsa çalışmayı yapan firmanın kendi birim fiyat veritabanı kullanılır yok ise piyasadan her bir poz için fiyat araştırması yapılarak birim fiyat tabloları oluşturulur.

AMP Yaklaşık Maliyet ve Hakediş programında; üstyapı, bina işleri, sıhhi tesisat, mekanik ve elektrik tesisat işleri, yol, köprü, liman, baraj, içme suyu, kanalizasyon ve diğer altyapı işleri gibi her türlü yapım işinde kullanılmak üzere 13 kuruma ait yaklaşık 132.000 poz bulunur. Türkiye’nin en kapsamlı ve en güncel birim fiyat kütüphanesi programda yer almakta olup; bu kitaplarda binlerce poz, birim fiyat ve analiz bilgisi bulunur. Üstelik Çevre ve Şehircilik Bakanlığı’nın AMP Yazılım’a verdiği “Birim Fiyat Veri Kullanım Hakkı” ile birim fiyatları tümü yasal olarak kullanılabilmektedir.

5-) Yaklaşık maliyet hesap cetveli hazırlanır

Pozlar, metraj miktarları ve birim fiyatlar ortaya çıkartıldıktan sonra ancak yaklaşık maliyet cetveli hazırlanabilir. Yaklaşık maliyet cetveli esasta tüm yaklaşık maliyet sürecinin bir özetidir. Bu özet; birim fiyat, analiz, tarif, miktar analizi, metraj, fiyat farkı ağırlık oranı gibi tüm bilgilerin yer aldığı ve eşleştirildiği bir cetvel şeklindedir. Uygulama Yönetmeliği hükümlerince yaklaşık maliyet cetveli düzenlenmesi zorunludur.

Yaklaşık Maliyet hesaplarını AMP Yaklaşık Maliyet ve Hakediş Programı ile yapma hakkındaki bu yazımızıda göz atın.