Hakediş, sözleşmesi imzalanmış ve uygulaması başlatılmış proje için, sözleşmede belirlenen aralıklarla, yapılan iş miktarı karşılığında yükleniciye ödenen bedeldir. Yaklaşık maliyet çalışmalarının ardından ihalesi yapılmış ve en uygun teklifi veren istekliye ihale edilmiş yapım işi için hakediş süreçleri başlar. Öncelikle ihaleyi alan firma (yüklenici) ve ihaleyi yapan kurum (idare) arasında bu sürece konu olan iş için sözleşme imzalanır. Sözleşme içeriğinde tarafların bilgileri, işin adı, yeri, sözleşme türü, bedeli, başlama ve bitiş tarihleri, şartnameler, ceza uygulamaları, iş programı ve fiyat farkı gibi konular maddeler halinde belirtilir.

Sözleşme türü anahtar teslim götürü bedel ve teklif birim fiyat olmak üzere ikiye ayrılır:

- Anahtar teslim götürü bedel (ATGB), işin tamamına verilen tek bir fiyat ile oluşturulur.

- Teklif birim fiyat (TBF) ise her imalat için ayrı ayrı miktar ve fiyat belirtilen sözleşme türüdür.

Bu iki farklı sözleşme tipinin hakediş süreçlerinde mevzuat gereği bazı farklılıklar ortaya çıkmaktadır:

- İş artış oranı: ATGB sözleşmede %10; TBF sözleşmede %20 oranındadır,

- Geçici kabul kesintisi: ATGB sözleşmede %3; TBF sözleşmede %5 oranında uygulanır,

- Yeşil defter: ATGB sözleşmede yapılan imalat yüzde ya da pursantaj oranı üzerinden hesaplanır; TBF sözleşmede yapılan imalat kendi birimi üzerinden metraj yapılarak hesaplanır,

- Revize birim fiyat kesintisi sadece TBF sözleşme türünde uygulanır.

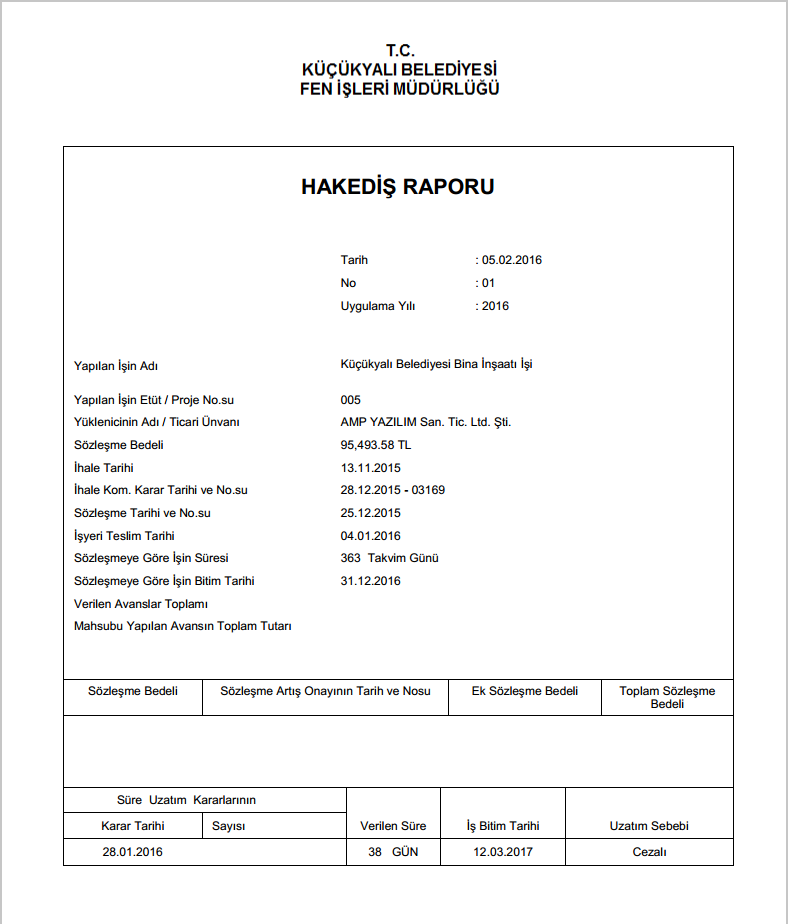

Hakediş süresi sonundan yapılan ödemeye “hakediş tutarı” , her hakediş ödemesi için düzenlemek zorunda olunan belgeler grubuna “hakediş raporu” denir. Bu belgeler Merkezi Yönetim Harcama Belgeleri Yönetmeliği’ne göre şunlardan oluşmaktadır:

- Yapım işleri hakediş raporu (Ön kapak)

- Dizi pusulası

- Hakediş icmali

- Hakediş raporu (Arka kapak)

- Metraj icmali (Yeşil Defter)

- Metraj Cetvelleri

- Fiyat farkı hesap tablosu

- Fiyat farkı ağırlık oranları

- Ödenek dilimleri

- Yapılan işler listesi

- Hakediş özeti

Hakediş Hazırlama Süreçleri

Hakedişler; İş yeri teslim tarihinden itibaren (sözleşmede aksi belirtilmediyse) aylık olarak düzenlenir.

Şu iş süreçleri gerçekleştirilir:

- Yüklenicinin gerçekleştirdiği imalatlar projesine uygun olarak ölçülerek miktarlar bulunur.

- Yeşil Defterde önceki hakediş miktarları ile bu hakedişte girilen miktarlar toplanarak kümülatif iş miktarları bulunur.

- Yapılan işler listesinde yeşil defterden gelen miktarlar ile sözleşme birim fiyatları çarpılarak yapılan iş tutarı elde edilir.

- Fiyat farkı verileceği belirtilen işlerde fiyat farkı hesabı yapılır.

- Yapılan işin/hizmetin tutarı ve fiyat farkı toplanarak hakediş tutarı elde edilir ve bu tutar üzerinden KDV hesaplanarak tahakkuk tutarı elde edilir.

- Bu hakediş için yükleniciden kesilecek tutarlar (damga vergisi, gelir kurumlar vergisi, geçici kabul kesintisi, cezalar vb.) tahakkuk tutarından düşülerek yükleniciye ödenmesi gereken tutar hesaplanır.

Yukarıda belirtilmiş süreçlere göre hakediş hazırlama çalışmaları aşağıda yer alan maddelerden oluşmaktadır:

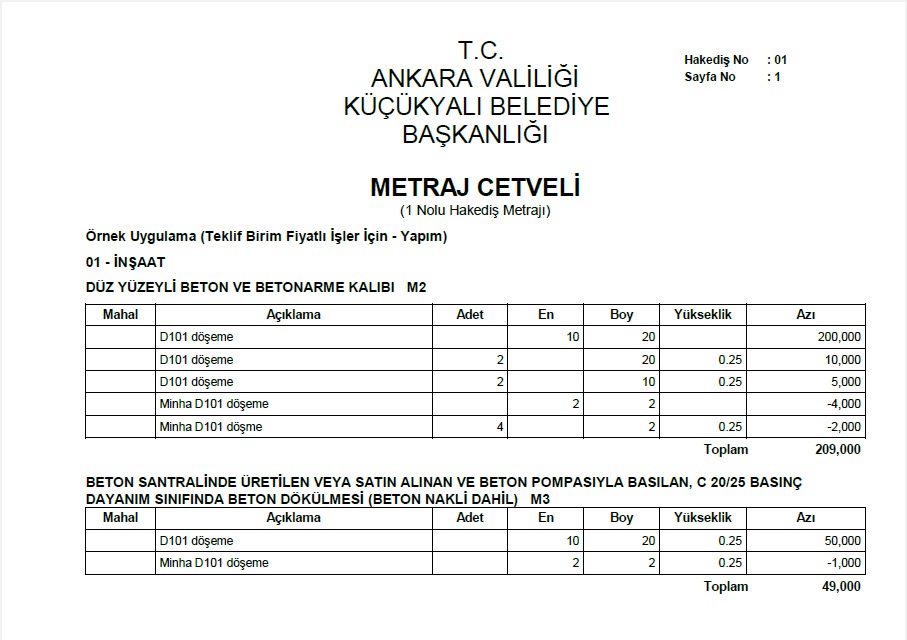

1-) Metraj hesapları yapılır

Yapılan imalatın miktarının hesaplandığı cetveldir. İmalat türüne göre düz metraj, demir metrajı, profil metrajı vb. çalışmalar bu aşamada gerçekleştirilir.

Örnek bir metraj cetveli şu şekilde olacaktır:

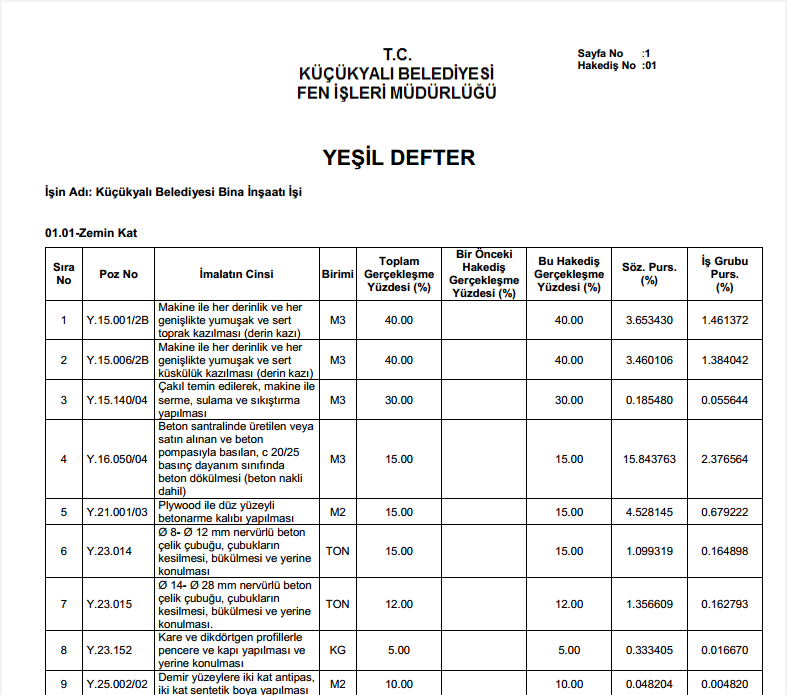

2-) Yeşil Defter

Metraj yapılarak elde edilen ya da yapılan imalatı kümülatif olarak ifade eden miktarların girişinin yapıldığı kısımdır. Anahtar teslim götürü bedel sözleşmede miktar yerine gerçekleştirilen pursantaj ya da imalat yüzdeleri girilir.

Örnek bir yeşil defter şu şekildedir:

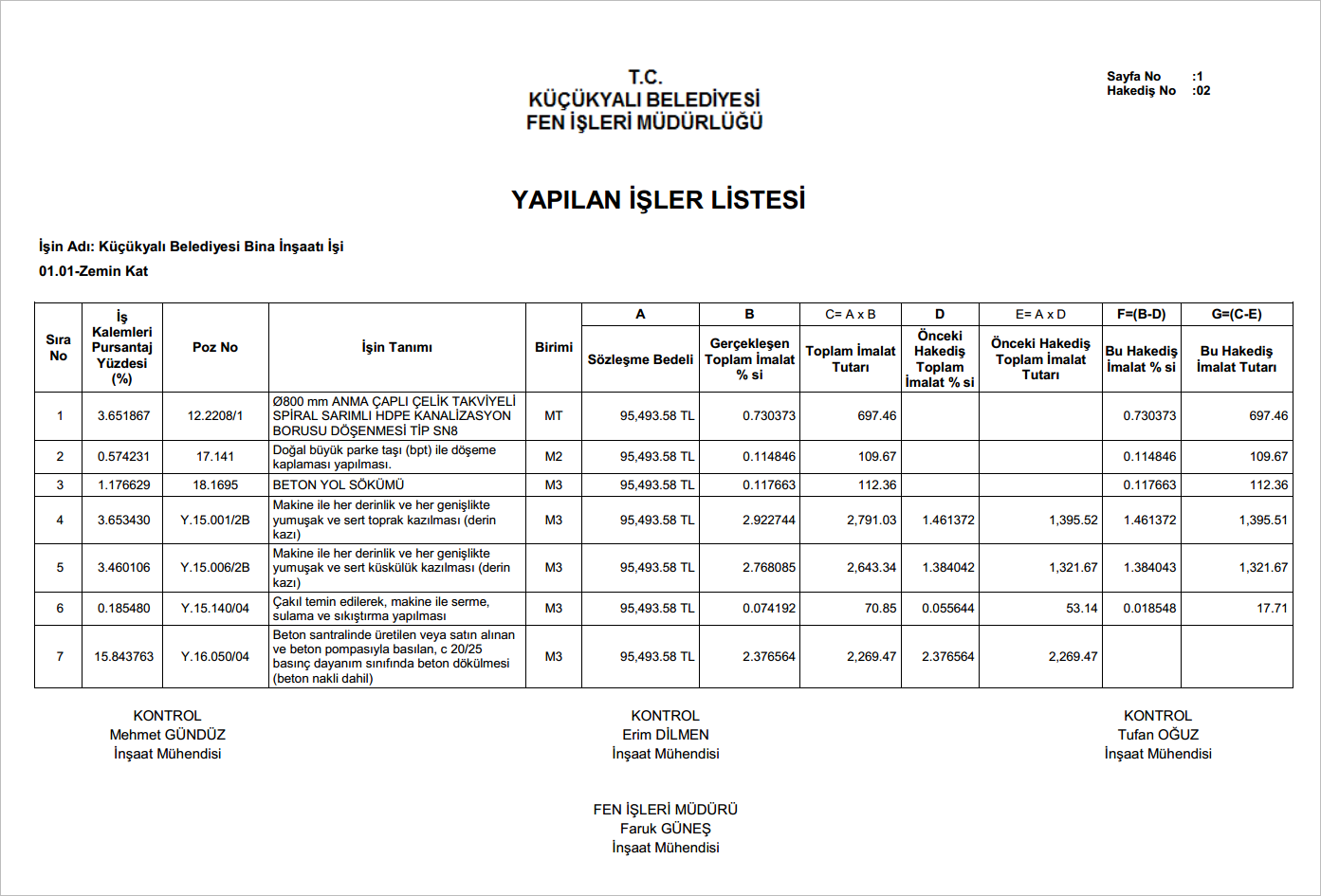

3-) Yapılan İşler Listesi (Çarşaf)

Yeşil deftere girilen miktarların sözleşme birim fiyatı ya da sözleşme pursantajı ile çarpılarak her imalatın tutarının ayrı ayrı gösterildiği rapordur.

Yapılan işler listesi şu şekildedir:

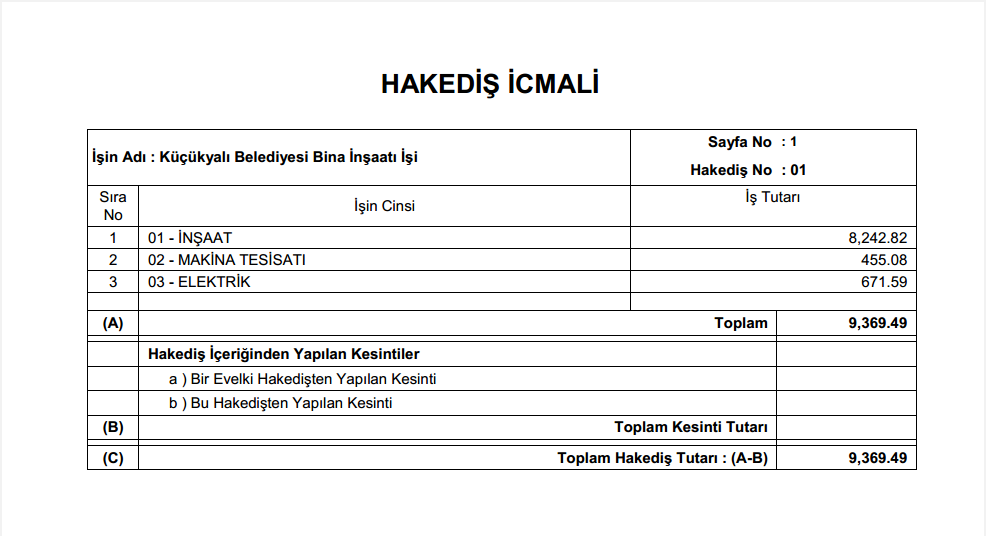

4-) İcmal

Kelime olarak “özet” anlamına gelen icmal, her iş grubunun toplam tutarının gösterildiği rapordur.

Örnek bir icmal tablosu şu şekildedir:

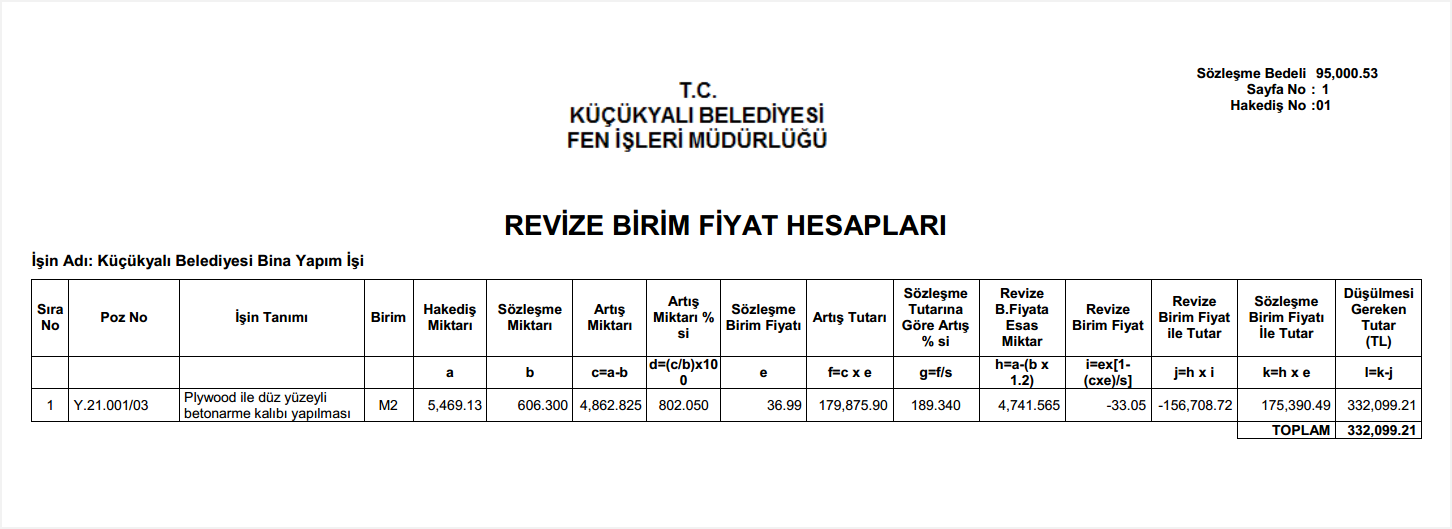

5-) Revize Birim Fiyat Kesintisi

Sözleşmede bulunan bir imalatın, hakediş sürecinde sözleşmede belirtilen miktarın %20 oranında artış göstermesi ve aynı zamanda artan kısım sözleşme bedelinin %1 ‘ini geçmesi durumunda, sözleşme birim fiyatından yapılan kesintidir. (Eski eser işlerde bu oranlar farklıdır.) Mevzuat gereği uygulanır ve sadece teklif birim fiyat sözleşme türünde hesaplanır.

Revize birim fiyat tablosu örnek olarak şu şekildedir:

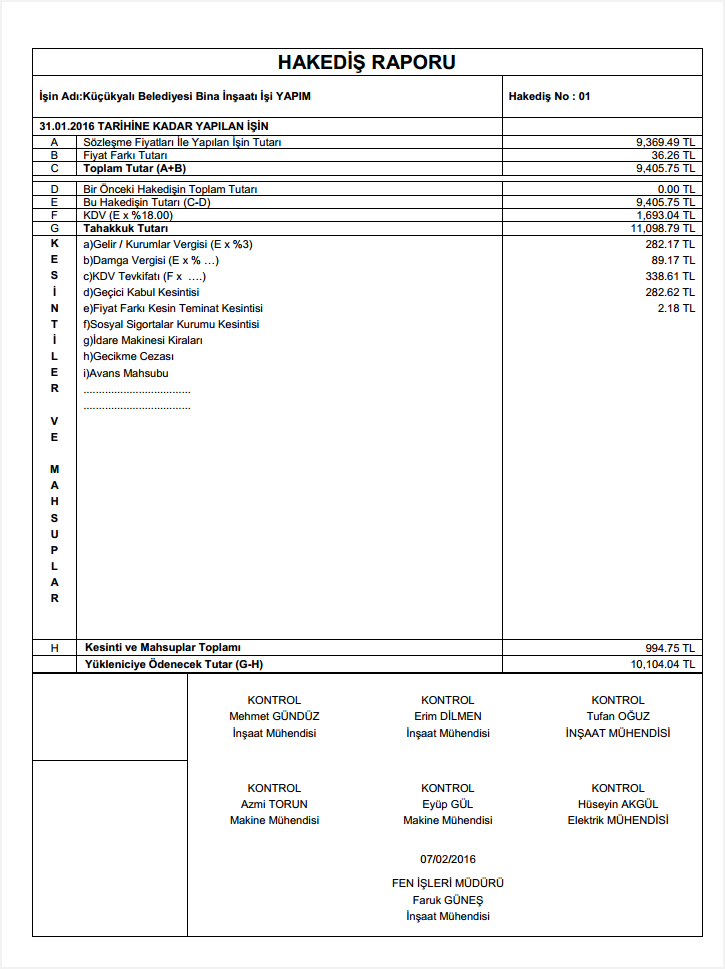

6-) Hakediş Kapakları

Hakediş kapakları 4 sayfadan oluşur:

- Ön kapak: Sözleşme bilgilerinin yer aldığı sayfadır.

- Dizi pusulası; Hakediş dosyasında yer alan evraklar dizi pusulasında sayfa numarası ve adet bilgileri ile yer alır.

- Hakediş icmali: Yapılan iş tutarı iş grubu bazlı olarak gösterilir. Teklif birim fiyatlı sözleşmelerde uygulanan “revize birim fiyat kesintisi” bu sayfada gösterilebilir.

- Arka kapak: Sözleşme fiyatları ile yapılan işin tutarı, fiyat farkı hesabı, tahakkuk tutarı, kesintiler ve yükleniciye ödenmesi gereken tutarın gösterildiği rapordur.

Örnek bir hakediş raporu arka kapağı şu şekildedir:

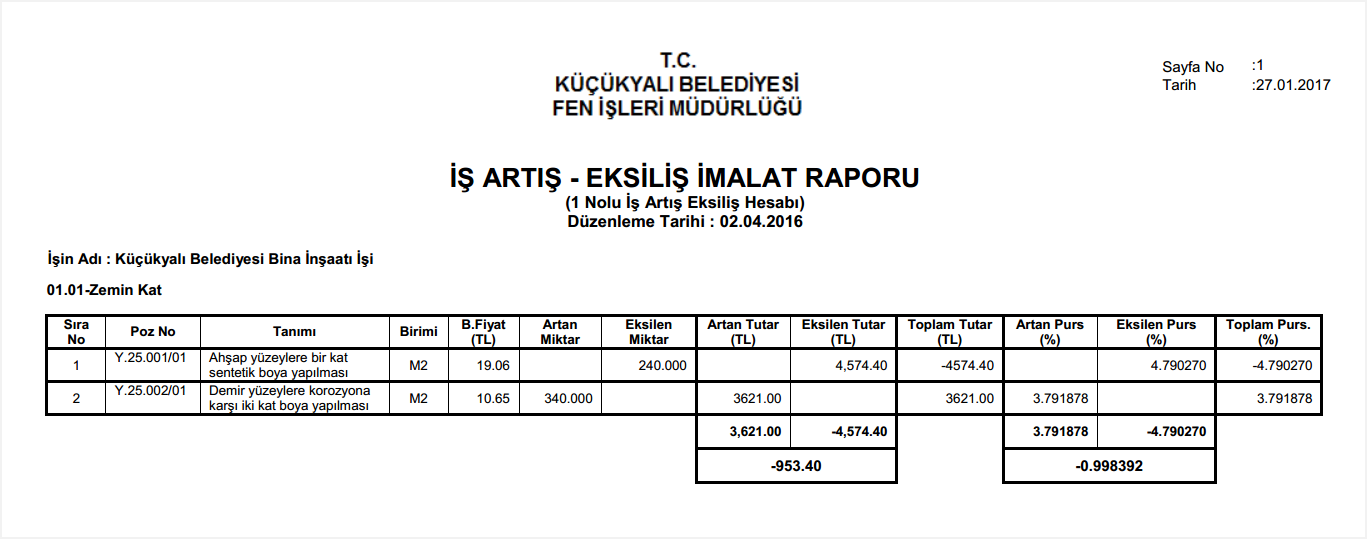

7-)Mukayeseli Maliyet

İş yapım aşamasında sözleşmede belirtilen imalat miktarlarında oluşan artış ve azalış; öngörülemeyen durumlar sebebiyle daha önce sözleşmede belirtilmemiş yeni imalat kalemlerinin eklenmesi, değişiklikler dolayısıyla bazı kalemlerinin yapımından vazgeçilmesi durumunda yapılan maliyetlendirme çalışmasına mukayeseli maliyet denir.

Artış oranı Teklif Birim Fiyatlı işlerde sözleşme bedelin %20’sini, Anahtar Teslimi Götürü Bedel işlerde sözleşme bedelin %10’unu geçemez.

Bu kurallar çerçevesinde miktarı artan, azalan, yeni giren ve iptal edilen imalatlar ve hesaplar mukayeseli maliyet tablosunda gösterilir.

Örnek bir mukayeseli maliyet tablosu şu şekildedir.

Sonuç:

Tüm bu hesaplamalar yapılıp raporları üretildikten sonra bu yukarıda belirtilen sırada dosyalanır, kurumun talebine göre 4 veya 5 kopya hazırlanarak imzalanır.

Kontrol teşkilatı ve yüklenici firmanın teknik personeli tarafından gerekli kontrolleri yapılıp tüm kopyalar imzalanır ve ödeme makamına teslim edilir.