Hazırlanan bu makalemizde yapım işleri ihalelerinde yaklaşık maliyet nedir, nasıl hesaplanır ve ne zaman güncellenebilir ile nelere dikkat edilmesi gerektiği ilgili ihale mevzuatında yer alan düzenlemeler ele alınmıştır.

Konu başlıkları;

- Yaklaşık maliyet nedir?

- Yaklaşık maliyet nasıl hesaplanır, nelere dikkat edilmelidir?

- Yaklaşık maliyet hesabında resmi birim fiyatların kullanılması zorunlu mu?

- Yaklaşık maliyet ne zaman güncellenebilir? (2023 birim fiyatları ile güncelleme ne zaman yapılmalı?)

- Yaklaşık maliyetin güncel olması gerekiyor mu?

- Yaklaşık maliyetin kullanıldığı süreçler

1. Yaklaşık maliyet nedir?

Kamu İhale Kurumu tarafından yayımlanan “Terimler Sözlüğü” ile “Yapım İşleri İhaleleri Uygulama Yönetmeliğinin “Tanımlar” başlıklı 3‘üncü maddesinde Yaklaşık maliyet: İhale onay belgesi düzenlenmeden önce idarece her türlü fiyat araştırması yapılarak, katma değer vergisi (KDV) hariç olmak üzere hesaplanan ve dayanakları ile birlikte bir hesap cetvelinde gösterilen, ihale konusu işin öngörülen bedelini ifade ettiği belirtilmiştir.

İhale onay belgesi ise İhtiyaç konusu malın temini/hizmetin alınması/işin yaptırılması için ihaleye çıkılması hususunda ihale konusu işe ilişkin yaklaşık maliyet hesap cetveli, şartnameler, sözleşme tasarısı, teknik şartname ve diğer doküman ile birlikte ihale yetkilisinin onayına sunulan belgedir.

Buna göre yaklaşık maliyet ilgili kamu idaresince ihalesi yapılması planlanan yapım işinin yaklaşık olarak ne kadar bir maliyet gerektirdiğinin tespit edilmesi olarak ifade edilebilir.

2. Yaklaşık maliyet nasıl hesaplanır, nelere dikkat edilmelidir?

4734 sayılı Kamu İhale Kanunun 9’uncu maddesinde Yaklaşık maliyet ile ilgili olarak; “Mal veya hizmet alımları ile yapım işlerinin ihalesi yapılmadan önce idarece, her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere yaklaşık maliyet belirlenir ve dayanaklarıyla birlikte bir hesap cetvelinde gösterilir.” hükmüne yer verilmiştir.

4734 sayılı kanunun bu maddesi ile tahmini bedel esasına dayalı ihale sisteminden vazgeçilerek, sadece idarelerce bilinecek olan yaklaşık maliyetin tespit edilmesi sürecine geçilmiş olduğunun amaçlandığı ifade edilmiştir.

Yukarıda yer alan düzenlenmelerde yaklaşık maliyetin, ihale yapılmadan ve ihale onay belgesi düzenlenmeden idarelerce her türlü fiyat araştırması yapılarak katma değer vergisi (KDV) hariç olmak üzere hesaplanması gerektiği anlaşılmaktadır.

Buna göre yaklaşık maliyetin hesaplanması öncesinde; yaklaşık maliyete esas miktarlar için gerekli mühendislik çalışmaları yapılarak bu tespitlerin yapılması gerekmektedir.

Bunun içinde, Arazi ve zemin etüdünün yapılması, projelerin, (bina işlerinde uygulama projesi, diğer işlerin uygulama projesi yapılabilen kısımları için uygulama projesi, yapılamayan kısımları için kesin proje), Mahal listelerinin ve metraj listesi tablolarının hazırlanması ile yaklaşık maliyet hesabına esas fiyat ve rayiçlerin tespit edilmesi gereklidir.

Burada önemli olan husus yaklaşık maliyet hesabına esas fiyat ve rayiçlerin diğer bir ifade ile imalat iş kalemlerine ait birim fiyat pozlarının en baştan belirlenmesi sürecidir. Doğru ve uygulanabilir bir proje için, uygulama projesi veya kesin proje hazırlık sürecinde birim fiyat pozlarının belirlenmesi ve projede yer verilmesi önemlidir. Bu şekilde bir uygulama hem mahal listesinin sağlıklı hazırlanması hem de yaklaşık maliyete esas imalat miktarlarının eksiksiz bir şekilde tespit edilmesine de fayda sağlayacaktır.

Proje hazırlık sürecinde imalat pozlarının belirlenmesi daha sonra hazırlanacak olan mahal listelerine dayanak oluşturacağı için proje ve mahal listeleri arasında sıklıkla karşılaşılan poz farklılıklarını da önleyebilecektir.

Birim fiyat pozlarının belirlenmesi sürecinde ise; özel teknik tarif oluşturularak hazırlanan özel birim fiyat pozları dışında resmi birim fiyat pozlarında, pozların çeşitliliği ile gerek analiz detayları gerekse tariflerin detaylarına dikkat edilmesi gereklidir.

Birim fiyat pozlarının belirlenmesi ile ilgili Yapım İşleri İhaleleri Uygulama Yönetmeliğinin 10’uncu maddesinde aşağıdaki düzenlemelere yer verilmiştir.

“İdarelerce, ihale konusu işin yaklaşık maliyetine ilişkin fiyat ve rayiçlerin tespitinde;

a) İhaleyi yapan idarenin daha önce gerçekleştirdiği, ihale konusu işe benzer nitelikteki işlerin sözleşmelerinde ortaya çıkan fiyatlar,

b) Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçler,

c) İlgili meslek odaları, üniversiteler veya benzeri kuruluşlarca belirlenerek yayımlanmış fiyat ve rayiçler,

ç) Yüklenici veya alt yüklenici olarak faaliyet gösteren, konusunda deneyimli kişi ve kuruluşlardan alınacak, ihale konusu işe benzer nitelikteki işlere ilişkin maliyetler,

d) İdarenin piyasa araştırmasına dayalı rayiç ve fiyat tespitleri,

esas alınır.

(2) İdareler, yaklaşık maliyete ilişkin fiyat ve rayiçlerin tespitinde (a), (b), (c), (ç) ve (d) bentlerinde belirtilen fiyat ve rayiçlerin birini, birkaçını veya tamamını herhangi bir öncelik sırası olmaksızın kullanabilirler.

(3) İşin bütünü, iş grubu, iş kalemi ve malzeme rayici bazında yapılacak piyasa araştırmasına dayalı fiyat tespitlerinde; iş, imalat ve/veya malzemenin yapımcılarından, üreticilerinden, ana bayilerinden, toptancılarından, yetkili satıcılarından ve satıcılarından fiyatlar veya proforma faturalar alınmak ve gerekli karşılaştırmalar yapılmak suretiyle uygun fiyatlar belirlenir. Tereddüt edilen fiyatların gerçek piyasa rayiçlerine uygun olup olmadığı hususu Ticaret ve/veya Sanayi Odalarından alınacak yazılı rayiçlerle netleştirilir.

(4) Fiyat araştırması için yapılan çalışmalarda fiyat sorulacak kişi ve kuruluşlara yazılan yazıda fiyatı tespit edilecek iş grubu, iş kalemi veya malzemenin ayrıntılı özellikleri ve standardına yer verilir, fiyat istenecek kişi ve kuruluşlara aynı koşulları taşıyan yazılarla başvurulur ve fiyatlar Katma Değer Vergisi hariç istenir. İstenen özellikleri taşımayan fiyat bildirimleri ve proforma faturaları dikkate alınmaz.”

Yaklaşık maliyetin hesaplanmasına esas yapılması gereken ve ön, kesin veya uygulama projelerine dayalı olarak, işin bünyesindeki imalat kalemlerinin adını ve yapılacağı yerleri gösteren ve yaklaşık maliyetin hazırlanmasına esas teşkil eden listeler olarak tanımlanan mahal listelerinin her iş grubu için ayrı ayrı hazırlanması gereklidir.

Uygulamada kalıplaşmış olarak kullanılmakta olan mahal listesi tabloları/şablonları bulunmaktadır. Hazırlanan mahal listelerinde işin bünyesindeki tüm imalat kalemlerine yer verilmesine dikkat edilmelidir. Uygulamada yer verilen mahal listelerinde bunun göz ardı edildiği hatta betonarme imalatlarına ilişkin mahal listelerinin çoğu zaman hazırlanmadığı görülmektedir.

Ancak, yapım işlerine ait tip sözleşmenin “Sözleşmenin ekleri” başlıklı 8’inci maddesinde yer alan düzenleme çevresinde konu incelendiğinde; mahal listesi Anahtar teslimi götürü bedel sözleşmelerde uygulama projesinden, Teklif birim fiyat sözleşmelerde ise birim fiyat tarifleri ve cetvelinden sonra teknik belgeler arasında en öncelikli konuma sahip olduğu görülmektedir. Bu nedenle yaklaşık maliyetin hazırlanmasına esas teşkil eden mahal listelerinin doğru hazırlanması sağlıklı bir yaklaşık maliyet hazırlanmasında da önemli bir faktör olarak karşımıza çıkmaktadır.

Yaklaşık maliyetin hesaplanmasına esas yapılması gereken diğer bir çalışma olan yapım işlerinde metraj listesi ise; İhale konusu işe ait proje ve mahal listelerindeki ölçü ve tariflere göre işin bünyesine giren imalatların hangi kısımda ve ne miktarda yapılacağının belirlenmesi amacıyla; anahtar teslimi götürü bedel teklif almak suretiyle ihale edilecek işlerde iş kalemi ve/veya iş grubu, birim fiyat teklif almak suretiyle ihale edilecek işlerde ise iş kalemi şeklinde düzenlenen listedir. Bu nedenle proje ve mahal listeleri ile birim fiyat pozlar belirlendikten sonra yaklaşık maliyete esas imalat miktarlarının tespit edilmesi gereklidir. Yaklaşık maliyetlerin teknik olarak işin bünyesindeki imalat kalemlerinin miktarları ile birim fiyatların çarpımı sonucu hesaplandığı hususu dikkate alındığında miktarların eksik veya fazla hesaplanmaması gerektiğinin önemi anlaşılabilir.

Yaklaşık maliyet ihale sürecinde ve teklif değerlendirme aşamasında önemli işlemlerin uygulanmasın etki ettiğinden dolayı doğru ve eksiksiz hesaplanması önem arz etmektedir. Konusunda uzmanlaşmış ve tecrübe sahibi teknik personellerce yaklaşık maliyetlerin tespiti ihalelerin 4734 sayılı kanunun temel ilkelerine uygun olarak sonuçlandırılmasını sağlayacaktır.

Yaklaşık maliyetin hesaplanmasına ilişkin ilkelere Yapım İşleri İhaleleri Uygulama Yönetmeliğinin 8’inci maddesinde yer verilmiştir. Buna göre;

- Yaklaşık maliyet idare tarafından KDV hariç olarak hesaplanır ve dayanakları ile birlikte bir hesap cetvelinde gösterilmelidir. (4734 sayılı Kamu İhale Kanunun 9’uncu maddesinde de bu husus düzenlenmiştir)

- Kısmi teklife açık ihalelerde yaklaşık maliyet her bir kısım için ayrı ayrı olmak üzere işin tamamı dikkate alınarak hesaplanmalıdır.

- İhale konusu işin bünyesine girecek veya yardımcı olarak kullanılacak malzeme, araç, teçhizat, makine ve ekipman gibi unsurların idare tarafından verilmesi durumunda; yaklaşık maliyet, bu unsurların bedeli hariç tutularak hesaplanmalı ve bu unsurların listesi yaklaşık maliyet hesap cetvelinin ekine konulmalıdır.

- Yaklaşık maliyetin idarelerce hesaplanması esastır. Ancak, işin özelliğinden dolayı, idarelerce hazırlanmasının mümkün olmaması sebebiyle teknik şartnamenin danışmanlık hizmeti alınarak hazırlatılması durumunda, yaklaşık maliyet de bu kapsamda hesaplatılabilir.

Yapım İşleri İhaleleri Uygulama Yönetmeliğinin 11’inci maddesinde her ne kadar “İş kalemi ve/veya iş grubu şeklinde tespit edilen imalat miktarlarının, Yönetmeliğin 10 uncu maddesine göre belirlenen ve yüklenici karı ve genel gider ihtiva etmeyen fiyatlarla çarpımı sonucu bulunan tutar KDV hariç olarak hesaplanır ve bulunan bu tutara %25 oranında yüklenici kar ve genel gider karşılığı eklenmek suretiyle yaklaşık maliyet tespit edilir.” Şeklinde düzenleme yer verilmiş olup, kamu kurum ve kuruluşlarınca belirlenerek yayımlanan birim fiyatlara %25 yüklenici kârı ve genel giderler dahil olduğundan dolayı her iş kalemi özelinde bu oran (%25) tutara yansıtılmaktadır.

Piyasa araştırması vb. diğer yöntemlere dayalı fiyat tespitlerinde ise ayrıca %25 oranında yüklenici kârı ve genel giderler dahil edilerek birim fiyat belirlemesi yapılmalıdır.

Rayiçler yüklenici genel giderleri ve kârı dahil edilmeden yayımlanmaktadır.

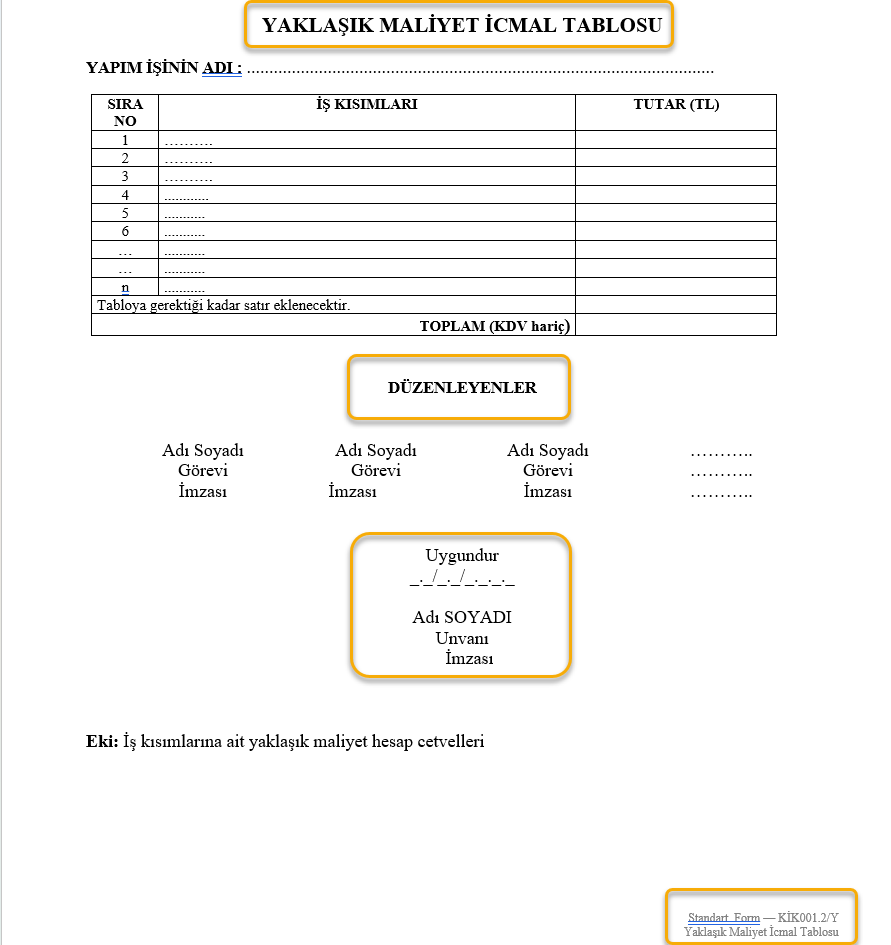

Tüm çalımalar tamamlandıktan sonra hazırlanan yaklaşık maliyet hesap cetvelleri hazırlayanlarca imzalandıktan sonra Yapım İşleri İhaleleri Uygulama Yönetmeliğinin ekinde yer alan “Yaklaşık Maliyet İcmal Tablosu (Standart Form — KİK001.2/Y)” tablosu hazırlanarak idare yetkilisi onayı alınmalı ve ihale onay belgesine (Standart Form — KİK001.1/Y) eklenmelidir.

3. Yaklaşık maliyet hesabında resmi birim fiyatların kullanılması zorunlu mu?

Daha önce de belirtildiği üzere 4734 sayılı Kamu İhale Kanunun 9’uncu maddesinde yaklaşık maliyete ilişkin ihale yapılmadan önce idarece, her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere yaklaşık maliyetin belirlenmesi gerekmektedir.

Anılan maddenin gerekçesinde ise; “Uluslararası uygulamalarla tutarsızlık arzeden ve kamu otoritelerince belirlenen birim fiyatlara dayanılarak hazırlanması nedeniyle piyasa fiyatlarını gerçekçi bir şekilde yansıtmadığı görülen tahmini bedel esasına dayalı ihale sisteminden vazgeçilerek, sadece idarelerce bilinecek olan yaklaşık maliyetin tespit edilmesi amaçlanmıştır. Bu suretle, kamu otoritelerince belirlenen birim fiyatlara dayalı olarak hazırlanan tahmini bedel üzerinden ihale yapılmasının sakıncalarını giderebilmek amacıyla, kamu otoritelerince belirlenen birim fiyatlara uyma zorunluluğu kaldırılmış, idarelerce yaklaşık maliyetin ayrıntılı fiyat araştırmaları yapılmak suretiyle gerçekçi olarak belirlenmesi öngörülmüştür.” İfadelerine yer verilmiştir.

Ayrıca, Yapım İşleri İhaleleri Uygulama Yönetmeliğinin yukarıda yer verilen “Yaklaşık maliyet hesabına esas fiyat ve rayiçlerin tespiti” başlıklı 10’uncu maddesinde;

“(1) İdarelerce, ihale konusu işin yaklaşık maliyetine ilişkin fiyat ve rayiçlerin tespitinde;

a) İhaleyi yapan idarenin daha önce gerçekleştirdiği, ihale konusu işe benzer nitelikteki işlerin sözleşmelerinde ortaya çıkan fiyatlar,

b) Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçler,

c) İlgili meslek odaları, üniversiteler veya benzeri kuruluşlarca belirlenerek yayımlanmış fiyat ve rayiçler,

ç) Yüklenici veya alt yüklenici olarak faaliyet gösteren, konusunda deneyimli kişi ve kuruluşlardan alınacak, ihale konusu işe benzer nitelikteki işlere ilişkin maliyetler,

d) İdarenin piyasa araştırmasına dayalı rayiç ve fiyat tespitleri,

esas alınır.

(2) İdareler, yaklaşık maliyete ilişkin fiyat ve rayiçlerin tespitinde (a), (b), (c), (ç) ve (d) bentlerinde belirtilen fiyat ve rayiçlerin birini, birkaçını veya tamamını herhangi bir öncelik sırası olmaksızın kullanabilirler.”

Her ne kadar uygulamada Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış olan birim fiyat ve rayiçler ağırlıklı olarak kullanılsa da gerek 4734 sayılı Kamu İhale Kanunun 9’uncu maddesinde gerekse, Yapım İşleri İhaleleri Uygulama Yönetmeliğinin “Yaklaşık maliyet hesabına esas fiyat ve rayiçlerin tespiti” başlıklı 10’uncu maddesinde yer verilen düzenlemeler gereği böyle bir zorunluluk bulunmadığı açıkça anlaşılmaktadır.

Kanun maddesinde idarece her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere yaklaşık maliyet belirlenir hükmü gereği yaklaşık maliyetlerin piyasa fiyatları ile uyumlu bir şekilde gerçekçi olarak hazırlanması gerekmektedir.

Her ne kadar Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış olan birim fiyat ve rayiçlerin kullanılmasına ilişkin bir zorunluluk olmasa da T.C. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından her yılın ocak ayında olmak üzere yılda bir kez yayımlanan birim fiyatların 02.06.2022 tarih ve 31854 sayılı Resmî Gazete’de yayımlanarak yürürlüğe giren “Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinde Değişiklik Yapılmasına Dair Cumhurbaşkanlığı Kararnamesi” ile ihtiyaç halinde yıl içerisinde güncellenerek yeniden yayımlanması imkanı sağlandığı hususu dikkate alındığında teknik bir gerekçe olmadığı sürece güncel resmi birim fiyatların kullanılması tavsiye edilebilir.

4. Yaklaşık maliyet ne zaman güncellenebilir?

Yapım İşleri İhaleleri Uygulama Yönetmeliğinin “Yaklaşık maliyetin hesaplanması ve güncellenmesi” başlıklı 11’inci maddesinde güncelliğini kaybetmesi halinde, yaklaşık maliyetin güncellenebileceğine ilişkin düzenleme yapılmıştır.

Buna göre anılan maddenin 3’üncü fıkrasında; “Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenir.” düzenlemesine yer verilmiştir.

Her ne kadar Yüksek Fen Kurulu Başkanlığı 15.08.2018 tarih ve 2018/31 nolu kararında yaklaşık maliyetin “TÜİK İnşaat Maliyet Endeksi ve Değişim Oranına” göre güncellenmesi gerektiği ifade edilmişse de, yaklaşık maliyet güncellemesi İnşaat maliyet endeksleri, Yİ-ÜFE veya TÜFE endeksleri üzerinden güncellenebilmektedir.

Buna göre yapım işleri ihalelerinde yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenebilmekte olup, bu tarihten (ilk ilan veya davet) sonra ihale sürecinin herhangi bir aşamasında güncellenmesi mevzuata uygun olmamaktadır.

Peki 2023 yılı birim fiyatları yayımlandı yaklaşık maliyet güncellemesi yapılabilir mi?

Bilindiği üzere T.C. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından 2023 Birim Fiyatları, 18.01.2023 tarihinde yayımlandı. Birim fiyatların yayımlandığı bu tarihten önce (18.01.2023) ihale ilanı yapılan ve süreci devam eden işlerin yaklaşık maliyetlerin yeni birim fiyatlar ile güncellenip güncellenemeyeceği hususu sıklıkla gündeme gelmektedir.

Yapım İşleri İhaleleri Uygulama Yönetmeliğinin yukarıda yer verilen 11’inci maddesinin 3’üncü fıkrasında belirtildiği üzere yapım işleri ihalelerinde Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenebilmektedir. Bu nedenle ihale ilanı yayımlanmış ve ihale süreci devam eden yapım işlerinin yaklaşık maliyetleri güncellenemeyecektir. Ancak, söz konusu ihalelerin iptal edilerek yeniden ihale edilmesi durumunda ihale ilanı öncesinde yaklaşık maliyet güncellenmesi yapılabilecektir.

Güncelliğini kaybeden yaklaşık maliyet nasıl güncelleneceği ile ilgili detaylı bilgiye ve örnek uygulamaya buradan erişebilirsiniz.

Yaklaşık maliyetin TÜİK İnşaat Maliyet Endeksi ile güncellenmesi hesap modülüne buradan erişebilirsiniz

5. Yaklaşık maliyetin güncel olması gerekiyor mu?

Benzer konuda itirazen şikayet başvurusu üzerine Kamu İhale Kurumunun 02.06.2021 tarih ve 2021/UY.II-1097 sayılı kurul kararında;

“İdare tarafından, ihale onay belgesi düzenlenmeden önce, ayrıntılı fiyat ve gerektiğinde miktar araştırması yapılmak suretiyle ihale konusu işin KDV hariç olmak üzere yaklaşık maliyetin belirlenmesi ve dayanaklarıyla birlikte bir hesap cetvelinde gösterilmesi gerektiği, buna ilişkin ayrıntılı hususların Yönetmelik’in yukarıda yer verilen ilgili maddelerinde düzenlendiği anlaşılmaktadır. Yaklaşık maliyetin güncelliğini yitirmesi durumunda ise idarece yaklaşık maliyet ilk ilan veya davet tarihine kadar güncelleneceği, yapılan tespitler neticesinde ilan tarihi 11.02.2021 olan incelemeye konu ihalede idare tarafından ihale konusu işi oluşturan 16 iş kalemi için genel olarak 2020 yılına ait kamu kurum ve kuruluşlarının birim fiyatlarının 2 iş kalemi için ise 2019 yılı rayiçleri kullanılarak analiz oluşturulduğu, 5 iş kalemi için ise piyasa araştırmasının esas alındığı, buna göre yaklaşık maliyetin hesaplanmasında güncel olmayan birim fiyatların da kullanıldığı, ancak ilgili idare tarafından ilk ilan tarihine kadar yaklaşık maliyetin güncellenmediği bu durumun sonraki ihale işlemlerinin sağlıklı yürütülmesini engelleyeceği ve 4734 sayılı Kanun’un 5’inci maddesinde hüküm altına alınan temel ilkelerin zedelenmesine yol açacağı belirlendiğinden ihalenin iptal edilmesi gerektiği sonucuna varılmıştır.” İfadelerine yer verilmiştir.

4734 sayılı Kamu İhale Kanunun 9’uncu maddesinde ihale yapılmadan önce idarelerce yaklaşık maliyetin ayrıntılı fiyat araştırmaları yapılmak suretiyle gerçekçi olarak belirlenmesi öngörülmüş olduğu hususu göz önünde bulundurulduğunda yaklaşık maliyetin güncelliğini kaybetmesi halinde güncellenmesi gerekmekte olup, yaklaşık maliyetin güncellenmediği bu durumun sonraki ihale işlemlerinin sağlıklı yürütülmesini engelleyeceği ve 4734 sayılı Kanun’un 5’inci maddesinde hüküm altına alınan temel ilkelerin zedelenmesine yol açacağı bu durumun ihalenin iptal edilmesine neden olacağı ortadadır.

Yaklaşık maliyetin güncel olmaması durumunda tekliflerin yaklaşık maliyetin üzerinde olmasına da neden olabilmektedir. 2023 yılı birim fiyatları öncesinde ihale ilanı yapılan ve süreci devam işlerde yaklaşık maliyetin üzerinde teklif oluşması durumumda yapılacak değerlendirmeye ilişkin bilgiye buradan erişebilirsiniz.

6. Yaklaşık maliyetin kullanıldığı süreçler

Yaklaşık maliyet ihale sürecinde ve teklif değerlendirme aşamasında aşağıda maddeler halinde belirtilen işlemlerin uygulanmasında ihtiyaç duyulduğundan ve dikkate alınması gerektiğinden dolayı yaklaşık maliyetin doğru ve eksiksiz hesaplanması önem arz etmektedir. Buna göre yaklaşık maliyet;

- İhale için ihtiyaç duyulan ödenek tutarının tespitinde dikkate alınır. Bu nedenle de İhale onay belgesinde ve ekinde yer almalıdır.

- Kanunun 13’üncü maddesinde belirtilen ilan sürelerinin belirlenmesinde ve uygulanmasında dikkate alınır.

- İhale usullerinin uygulanması ile yapım işlerinde kanunun 22’nci maddesindeki doğrudan teminin uygulanmasında dikkate alınır.

- Yeterliliğin belirlenmesi amacıyla istenecek belgelere ilişkin kriterlerde eşik değerle oranı dikkate alınır.

- Sınır değer hesabı ile sınır değerin altındaki aşırı düşük tekliflerin değerlendirilmesinde dikkate alınır.

- Sınır değerin altındaki teklife ait istekli ile sözleşme yapılması durumunda kesin teminat tutarının hesabında dikkate alınır. (Yaklaşık maliyetin %9’u)

- Yeterlilik kriterleri olarak belirlenen belgelerin (iş deneyim belgesi ile ekonomik ve mali yeterliliğe ilişkin belgeler) değerlendirmesinde (belli istekliler ile pazarlık İhale usulü) dikkate alınır.

- Kamu İhale Kurumuna itirazen şikayet başvuru bedelinin belirlenmesinde dikkate alınır.

- Yerli istekliler lehine fiyat avantajının sağlanmasında dikkate alınır. (4734 sayılı kanun 63. Madde)

- Ön mali kontrolün yapılıp yapılmayacağı konusunda dikkate alınır.

AMP Akademi yayınlarından Ocak 2023’te “Hap Bilgilerle Yapım İşleri İhaleleri” kitabımızın 2.BASKISI çıkmıştır. 1. Baskısı kısa sürede tükenen ve 2. baskısını yaptığımız bu benzersiz eserde, buna benzer güncel mevzuat çerçevesinde ele alınmış 160 adet “HAP BİLGİ” ye ulaşabilirsiniz.

Kitap hakkında detaylı bilgi edinmek ve satın almak için aşağıda yer verilen bağlantıyı kullanabilirsiniz.