Yapım işleri ihalelerinde yeni birim fiyat tespiti hem idare hem de yüklenici açısından sözleşme sürecinin en önemli ve kritik konularından biridir. Yeni fiyatların sözleşmeye uygun ve doğru tespit edilmemesi durumunda; idare yönünden kamu zararı oluşabilirken, yüklenici açısından da eksik ödeme riski, hak kaybı doğmaktadır.

Yeni birim fiyat tespiti, yapım işleri sözleşmeleri çerçevesinde, ihale dokümanlarında yer almayan ya da teklif kapsamında fiyatı öngörülmemiş iş kalemleri veya iş grupları için işin yürütülmesi aşamasında ihtiyaç duyulan fiyatların belirlenmesidir. Bu süreç, hem idare hem de yüklenici açısından sözleşmenin mali dengesini etkileyen kritik bir adımdır.

Yeni birim fiyatlar; Sözleşme eki Yapım İşleri Genel Şartnamesinin 22’nci maddesi ile buna ilişkin açıklamaların yer aldandığı Kamu İhale Genel Tebliği 53.5’nci maddesindeki hükümler çerçevesinde belirlenmektedir.

30.07.2025 tarihli ve 32971 sayılı Resmî Gazete’de yayımlanan ve 01.09.2025 tarihinde yürürlüğe girecek olan değişiklikler ile Yapım İşleri Genel Şartnamesi’nin 22’nci maddesi tamamen güncellenmiş ve sözleşmede bulunmayan veya fiyatı belirli olmayan işlerin fiyat tespiti kurallarında köklü değişiklikler yapılmıştır.

Yapılan düzenlemeleri kısaca özetlemek gerekirse;

1. Yeni fiyatın, yüklenici ile birlikte proje değişikliği onay tarihinden itibaren otuz gün içinde ve her halükarda yeni iş kaleminin imalatına başlanmadan önce tespit edilmesi esas olduğu ifade edilerek özellikle yeni birim fiyat tespiti yapılmadan imalata başlanılmaması gerektiği hususu açık şekilde ifade edilmiştir.

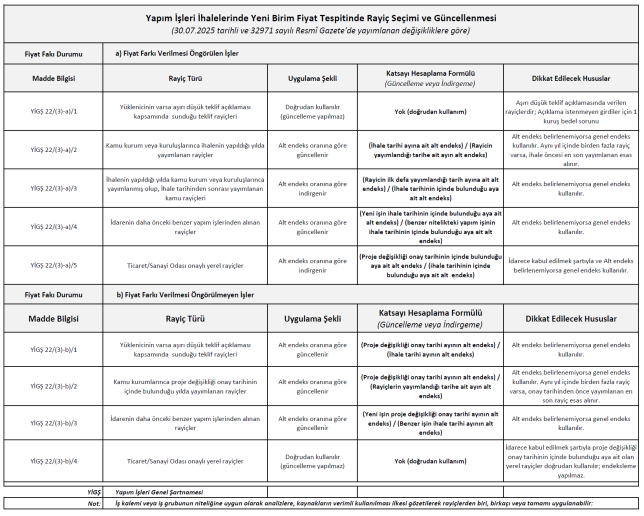

2. Sözleşme sürecinde yapılacak yeni birim fiyat tespitlerinde, analizlerde yer alan rayiçlerin fiyat tespiti fiyat farkı verilmesi öngörülen ve öngörülmeyen işler için farklı kurallara tabi tutuldu. Buna göre;

Fiyat farkı verilmesi öngörülen işlerde; İhalenin yapıldığı yılda kamu kurum veya kuruluşlarınca yayımlanan rayiçler, ihale tarihinin içinde bulunduğu aya ait alt endeksin, rayiçlerin yayımlandığı tarihin içinde bulunduğu aya ait alt endekse bölünmesi suretiyle bulunan katsayı ile güncellenerek kullanılacak. Özel pozlar, proje değişikliği onay tarihinin içinde bulunduğu aya ait alt endeksin, ihale tarihinin içinde bulunduğu aya ait alt endekse bölünmesi suretiyle bulunan katsayı ile indirgenerek kullanılacak.

Fiyat farkı verilmesi öngörülmeyen işlerde ise; Proje değişikliği onay tarihinin içinde bulunduğu yılda kamu kurum veya kuruluşlarınca yayımlanan rayiçler, proje değişikliği onay tarihinin içinde bulunduğu aya ait alt endeksin, rayiçlerin yayımlandığı tarihin içinde bulunduğu aya ait alt endekse bölünmesi suretiyle bulunan katsayı ile güncellenerek kullanılacak. Özel pozlar, proje değişikliği onay tarihinin içinde bulunduğu aya göre tespit edilecek.

3. Benzer poz kırım oranı, teklif birim fiyatlı işlerde ve sözleşmesinde kar ve genel gider oranı belirlenmemiş durumlarda uygulanacak.

Hesaplama; Yeni birim fiyat ≤(Benzer iş kalemi için yüklenici teklif fiyatı) ÷ (İdarece aynı iş kalemi için resmi analiz + güncellenmiş rayiçlerle hesaplanan fiyat)× (Yeni iş kalemi için resmi analiz + güncellenmiş rayiçlerle hesaplanan fiyat) (Bu oran %90’ı geçemez)

Kamu İhale Genel Tebliğinde benzerlik oranı için yer verilen formül (Madde 53.5);

YBF (Yeni Birim Fiyat): Yeni iş kalemi için ödenecek birim fiyat.

BF: Resmi analiz + güncellenmiş rayiçlerle (%25 kâr ve genel gider dahil) hesaplanan yeni iş kalemi birim fiyatı.

BİTBF: Yüklenicinin benzer iş kalemi için teklif ettiği birim fiyat.

BİHBF: İdarenin benzer iş kalemi için resmi analiz + güncellenmiş rayiçlerle hesapladığı birim fiyat.

BİTBF/BİHBF≤0,90 olması halinde; YBF≤BİTBF/BİHBF×BF

BİTBF/BİHBF>0,90 olması halinde; YBF≤0,90×BF

4. Yüklenicinin teklifi kapsamında yeni iş kalemi ile benzerlik gösteren iş kaleminin bulunmaması halinde, hesaplanan yeni birim fiyat; yeni iş kalemine ait resmi analiz ve üçüncü fıkraya göre güncellenen rayiçler de kullanılarak hesaplanan birim fiyatın %90’ını geçemeyecek.

5. Sözleşmede kâr ve genel gider oranının önceden belirlenmiş olması durumunda yeni fiyat tespiti yapılırken 0,9 (%90) katsayısı ile çarpma kuralı uygulanmayacak.

Öte yandan, yeni düzenlemelerle birlikte yeni birim fiyatların tespiti amacıyla yapılacak analizlerde kamu kurum ve kuruluşları tarafından yayımlanan rayiçlerin kullanılması durumunda, bu rayiçlerin sözleşmede fiyat farkı öngörülüp öngörülmediğine bağlı olarak güncellenerek esas alınacağı hüküm altına alınmıştır. Bu kapsamda Yapım İşleri Genel Şartnamesinin 4. maddesine “Endeks” ve “Alt Endeks” kavramları tanımlanarak eklenmiştir.

“Endeks: Türkiye İstatistik Kurumu tarafından yayımlanan Yurt İçi Üretici Fiyat Genel Endeksini,”

“Alt endeks: Türkiye İstatistik Kurumu tarafından aylık yayımlanan endekslerden; rayiçler için Yurt İçi Üretici Fiyat Endeksi (2003=100) CPA 2008 kısım, bölüm ve gruplarına göre tarihsel seri tablosu ile Yurt İçi Üretici Fiyat Endeksi 2003=100, CPA 2008 seçilmiş sınıflar tablosunun alt sektörler itibarıyla ilgili endeksini, işçilik rayiçleri için ise Tüketici Fiyat Genel Endeksini,” ifade etmektedir.

Yeni Birim Fiyat Tespit Yöntemleri

Birim fiyat tespiti yapılacak olan iş kaleminin/iş grubunun tanım, tarif ve yapım şartları idare tarafından belirlenmek kaydıyla iş kalemi veya iş grubunun niteliğine göre aşağıdaki sıralamaya uyularak oluşturulan analizlerden biri kullanılır:

Buna göre;

Yeni İş Kaleminin Tanımı

Madde metnine eklenen yeni hüküm gereği idare, yeni iş kaleminin tanım, tarif ve yapım şartlarını belirlemelidir. İdare tarafından belirlenen tanım ve teknik özellikler, hazırlanacak analizin temelini oluşturur ve analizde dikkate alınacak işçilik, malzeme, ekipman gibi girdilerin niteliğini belirleyerek analiz esaslarını şekillendirir.

Analizlerin Oluşturulması

Yapım İşleri Genel Şartnamesinin 22 nci maddesinin (2)’nci fıkrasında yer alan hükümler gereği yeni fiyatın belirlenebilmesi için, iş kalemi veya iş grubunun niteliğine uygun birim fiyat analizlerinin hazırlanması gerekmektedir. Bu kapsamda, birim fiyat tespiti yapılacak iş kalemi veya iş grubunun niteliğine göre aşağıda yer alan sıralamaya uyularak, belirtilen dört analiz türünden biri esas alınarak analiz oluşturulur:

Öncelik Sırasına Göre Kullanılacak Analizler:

a) Varsa yüklenicinin Anahtar Teslimi Götürü Bedel sözleşmelerde teklifini, Birim fiyatlı sözleşmelerde ise birim fiyatını açıklamak üzere aşırı düşük teklif açıklaması kapsamında idareye sunduğu benzer iş kalemi analizleri dikkate alınarak oluşturulacak analizler

b) İdarenin kendisinde veya başka idarelerde bulunan ve yeni iş kalemine benzer analizler dikkate alınarak oluşturulacak analizler.

c) İdarenin daha önce gerçekleştirdiği ve ihale konusu işe benzer nitelikteki yapım işlerinin sözleşmelerinden ortaya çıkan maliyet analizleri dikkate alınarak oluşturulacak analizler.

ç) İş kaleminin fiili olarak yapılması sırasında tutulacak puantajla tespit edilecek malzeme miktarları, işçi ve makinelerin çalışma saatleri ile diğer tüm girdiler esas alınarak oluşturulacak analizler.

30.07.2025 tarihli ve 32971 sayılı Resmî Gazete’de yayımlanarak 01.09.2025 tarihinde yürürlüğe girecek olan değişiklikler kapsamında, Yapım İşleri Genel Şartnamesi’nin 22’nci maddesinin 6’ncı fıkrası yeniden düzenlenmiştir. Yapılan düzenleme ile aynı Şartname’nin 22’nci maddesinin 2’nci fıkrasının (ç) bendinde yer alan ve analiz hazırlanmasında kullanılan “puantaj yöntemi” artık yürürlükteki mevzuat çerçevesinde uygulanabilir olmaktan çıkmıştır. Dolayısıyla, mevcut düzenlemeler kapsamında yeni fiyat tespitinde bu yönteme başvurulmasının mümkün olmayacağı kanaatindeyim.

“Yeni fiyatın, yüklenici ile birlikte yukarıda belirtilen usullere göre proje değişikliği onay tarihinden itibaren otuz gün içinde ve her halükarda yeni iş kaleminin imalatına başlanmadan önce tespit edilmesi esastır.”

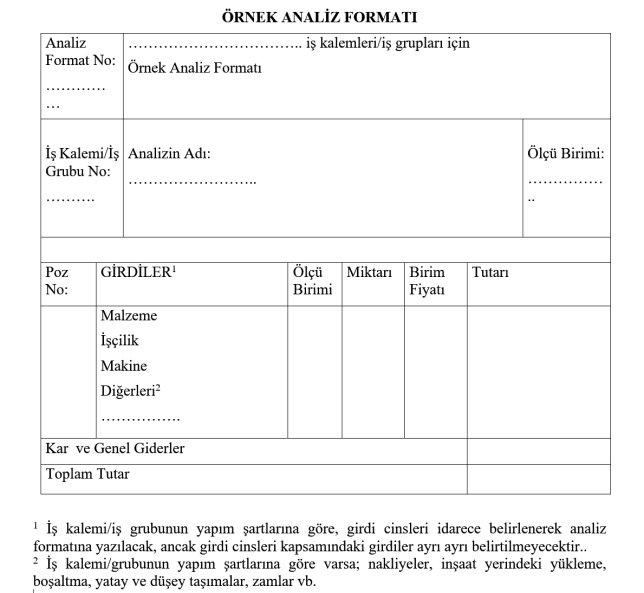

Analiz, iş kaleminin yapım şartları ile tarif ve içeriğine göre idare tarafından belirlenen girdilerden oluşmaktadır. Analiz girdileri ise malzeme, işçilik, makine ve diğer girdi cinslerinden (varsa; nakliyeler, inşaat yerindeki yükleme, boşaltma, yatay ve düşey taşımalar, zamlar vb.). oluşmaktadır.

Kamu sektöründe ise kullanılan iki çeşit analiz tipi bulunmaktadır. Bunlar;

- İnşaat analizleri,

- Tesisat analizlerdir. (Elektrik ve Makine tesisatı için kullanılan)

Kamu İhale Kurumu tarafından Kamu İhale Genel Tebliği ekinde analiz formatı örneğine (e-form KİK102 Örnek Analiz Formatı) yer verilmiştir.

Rayiç Seçimi ve Güncellenmesi

Yapım İşleri Genel Şartnamesinin 22’nci maddesinin 3’üncü fıkrası uyarınca, iş kalemi veya iş grubunun niteliğine uygun olarak hazırlanan analizlerde, kaynakların verimli kullanılması ilkesi gözetilmek suretiyle aşağıda belirtilen rayiçlerden biri, birkaçı veya tamamı kullanılabilir.

30.07.2025 tarihli ve 32971 sayılı Resmî Gazete’de yayımlanmış ve 01.09.2025 tarihinde yürürlüğe girecek değişiklikler kapsamında, analizlerde kullanılacak malzeme, işçilik, makine ve diğer girdilere ait rayiç fiyatları güncellenerek kullanılabilecek olup, rayiç fiyatlarının hangi durumda ve nasıl güncelleneceğine ilişkin esaslar madde metninde düzenlenmiştir. Buna göre, söz konusu rayiç fiyatlarının güncellenmesinde kullanılacak endeks seçim yöntemi ise, sözleşmede fiyat farkı öngörülüp öngörülmemesine göre farklılık gösterecek şekilde belirlenmiştir. Detaylar ve özet tablo aşağıda verilmiştir.

a) Fiyat farkı verilmesi öngörülen işlerde;

1) Varsa yüklenicinin aşırı düşük teklif açıklaması kapsamında idareye verdiği teklif rayiçleri herhangi bir güncelleme yapılmadan doğrudan kullanılır.

Burada özellikle aşırı düşük teklif açıklaması kapsamında sunulan analizlerde açıklama istenilen ve açıklama yapılması istenilmeyen analiz girdilerinin kullanımı noktasında ayrım yapılması olması gerektiği kanaatindeyim.

Çünkü aşırı düşük teklif açıklaması için hazırlanan analizlerde Kamu İhale Genel Tebliğinin 45’inci maddesindeki “Analizlerde, açıklama istenilmeyen her bir analiz girdisinin birim fiyatı ve birim fiyatla miktarın çarpılması sonucu bulunan tutarı için bir kuruşun altında bedel öngörülemez.” açıklaması gereği açıklama istenmeyen analiz girdileri için 1 kuruşun altında olmayacak şekilde rayiç fiyatlarına yer verilebilmektedir.

2) Kamu kurum veya kuruluşlarınca ihalenin yapıldığı yılda yayımlanan rayiçler güncellenerek kullanılacak.

Güncelleme katsayısı hesabı:

(İhale tarihi ayına ait alt endeks) / (Rayicin yayımlandığı tarihe ait ayın alt endeksi)

ile katsayı belirlenir ve rayiç bu katsayı güncellenir.

Alt endeksin belirlenemediği durumlarda katsayının tespitinde endeks kullanılır. Rayiçlerin ihalenin yapıldığı yıl içinde birden fazla kez güncellenerek yayımlanması durumunda ihale tarihinden önce yayımlanan son rayiçler esas alınır.

3) İhalenin yapıldığı yılda kamu kurum veya kuruluşlarınca yayımlanmış rayiç bulunmamakla beraber bu rayicin ihale tarihinden sonra yayımlanması halinde rayiç fiyatı ihale tarihine indirgenerek kullanılır.

İndirgeme katsayısı hesabı:

(Rayicin ilk defa yayımlandığı tarih ayına ait alt endeks) / (İhale tarihinin içinde bulunduğu aya ait alt endeks) katsayısı ile rayiç fiyatı ihale tarihine indirgenerek kullanılır. Alt endeksin belirlenemediği durumlarda katsayının tespitinde endeks kullanılır.

4) İdarenin daha önceki benzer yapım işlerinden alınan rayiçler güncellenerek kullanılır.

Güncelleme katsayısı hesabı:

(Yeni işin ihale tarihinin içinde bulunduğu aya ait alt endeks) / (benzer nitelikteki yapım işinin ihale tarihinin içinde bulunduğu aya ait alt endeks) ile katsayı belirlenir ve rayiç bu katsayı güncellenir. Alt endeksin belirlenemediği durumlarda katsayının tespitinde endeks kullanılır.

5) Ticaret ve/veya sanayi odasınca onaylanmış yerel rayiçlere ait (İdarece kabul edilmek şartıyla,) rayiç fiyatı ihale tarihine indirgenerek kullanılır.

İndirgeme katsayısı hesabı:

(Proje değişikliği onay tarihinin içinde bulunduğu aya ait alt endeks / (ihale tarihinin içinde bulunduğu aya ait alt endeks)

ile katsayı bulunur, rayiç fiyatı ihale tarihine indirgenerek kullanılır. Alt endeksin belirlenemediği durumlarda katsayının tespitinde endeks kullanılır.

b) Fiyat farkı verilmesi öngörülmeyen işlerde:

1) Varsa yüklenicinin aşırı düşük teklif açıklaması kapsamında idareye verdiği teklif rayiçler güncellenerek kullanılır.

Güncelleme katsayısı hesabı:

(Proje değişikliği onay tarihi ayının alt endeks) / (İhale tarihi ayının alt endeks) ile katsayı belirlenir ve rayiç bu katsayı güncellenir. Alt endeksin belirlenemediği durumlarda katsayının tespitinde endeks kullanılır.

2) Kamu kurumlarınca proje değişikliği onay tarihinin içinde bulunduğu yılda yayımlanan rayiçler güncellenerek kullanılır.

Güncelleme katsayısı hesabı:

(Proje değişikliği onay tarihi ayının alt endeks) / (Rayiçlerin yayımlandığı tarihe ait ayın alt endeks) ile katsayı belirlenir ve rayiç bu katsayı güncellenir. Alt endeksin belirlenemediği durumlarda katsayının tespitinde endeks kullanılır.

Rayiçlerin proje değişikliği onayının yapıldığı yıl içinde birden fazla kez güncellenerek yayımlanması durumunda proje değişikliği onay tarihinden önce yayımlanan son rayiçler esas alınır.

3) İdarenin daha önceki benzer yapım işlerinden alınan rayiçler güncellenerek kullanılır.

Güncelleme katsayısı hesabı:

(Yeni işin proje değişikliği onay tarihi ayının alt endeksi) / (Benzer işin ihale tarihi ayının alt endeksi) ile katsayı belirlenir ve rayiç bu katsayı ile güncellenir. Alt endeksin belirlenemediği durumlarda katsayının tespitinde endeks kullanılır.

4) Ticaret ve/veya sanayi odasınca onaylanmış yerel rayiçler.

İdarece kabul edilmesi kaydıyla, proje değişikliği onay tarihinin içinde bulunduğu aya ait olan yerel rayiçler doğrudan kullanılır.

Bu durumda herhangi bir güncelleme veya indirgeme katsayısı hesabı yapılmaz. diğer bir ifade ile endeksleme işlemi uygulanmaz, rayiç fiyatı tespit edildiği haliyle kullanılır.

Yeni Birim Fiyat Tespiti Ne Zaman Belirlenmeli ve Hangi Şartlarda Geçerli Olur?

30.07.2025 tarihli ve 32971 sayılı Resmî Gazete’de yayımlanmış ve 01.09.2025 tarihinde yürürlüğe girecek değişiklikler kapsamında, Yapım İşleri Genel Şartnamesinin 22’nci maddesinin (6)’ncı fıkrası aşağıdaki şekilde yeniden düzenlenmiştir.

“(6) Yeni fiyatın, yüklenici ile birlikte yukarıda belirtilen usullere göre proje değişikliği onay tarihinden itibaren otuz gün içinde ve her halükarda yeni iş kaleminin imalatına başlanmadan önce tespit edilmesi esastır. Aynı süre içinde; düzenlenen tutanak idarenin onayına sunulur ve idarece onaylanarak geçerli olur. Yeni fiyat tespitinde yüklenici ile uyuşulamaz ise, fiyat tutanağı idare tarafından onaylanmaksızın, taraflarca anlaşmazlık tutanağı düzenlenir ve anlaşmazlık idare tarafından on gün içinde Yüksek Fen Kurulunca belirlenen usul ve esaslara uygun olarak anılan Kurula intikal ettirilir. Yüksek Fen Kurulu tarafından tespit edilen fiyatın iki tarafça kabulü zorunludur. Yüklenici, fiyat uyuşmazlığı hakkındaki Yüksek Fen Kurulu kararını beklemeden idare tarafından tespit edilmiş geçici fiyat üzerinden işe devam etmek zorundadır.”

Buna göre yeni birim fiyat tespitiyle ilgili olarak,

Tespit zamanı?

Proje değişikliği onay tarihinden itibaren en geç otuz (30) gün içinde,

Yeni iş kaleminin imalatına başlanmadan önce tespit edilmesi esastır.

Bu iki şart birlikte sağlanmalıdır. Diğer bir ifadeyle, yeni birim fiyat tespiti, proje değişikliğinin onay tarihini takip eden en geç otuz gün içinde ve ilgili imalata başlanmadan önce yapılmalıdır.

Geçerlilik şartları?

- Yeni fiyat, yüklenici ile birlikte belirlenir.

- Tespit edilen fiyat, süresi içerisinde tutanakla kayıt altına alınır.

- Bu tutanak idarenin onayına sunulur ve idarece onaylanarak geçerlilik kazanır.

Yeni fiyat tespitinde yüklenici ile uyuşulamaz ise?

- Yeni fiyat tutanağı idare tarafından onaylanmaz

- Yüklenici ile idare arasında, anlaşmazlık tutanağı düzenlenir.

- Anlaşmazlık tutanağı, idare tarafından 10 gün içinde Yüksek Fen Kurulu’na gönderilir.

- Yüksek Fen Kurulu tarafından tespit edilen fiyatın hem idare hem de yüklenici tarafından kabul edilmesi zorunludur.

Yüklenici, fiyat uyuşmazlığı halinde ne yapmak zorunda?

Yüklenici, fiyat uyuşmazlığı hakkındaki Yüksek Fen Kurulu kararını beklemeden idare tarafından tespit edilmiş geçici fiyat üzerinden işe devam etmek zorundadır.

Yeni birim fiyat tespit süreci özet tablo:

| Konu | Açıklama |

|---|---|

| Tespit Zamanı | Proje değişikliği onayından itibaren 30 gün içinde ve imalata başlamadan önce. |

| Geçerlilik | Yüklenici ile birlikte hazırlanan fiyat tutanağının idare tarafından onaylanması ile. |

| Uyuşmazlık halinde | Anlaşmazlık tutanağı ile idare tarafından 10 gün içinde Yüksek Fen Kuruluna başvurulur, tespit edilen fiyata ilişkin karar hem idare hem yüklenici için bağlayıcıdır. |

| Yüklenici yükümlülüğü | İdare tarafından tespit edilmiş geçici fiyat üzerinden işe devam etmek zorundadır. |

Örnek:

- Proje değişikliği onay tarihi (a): 01.10.2025

- Bu durumda son tarih: 31.10.2025 (a + 30 gün)

1. Durum; Yüklenici ile idare arasında anlaşma sağlandı:

- 15.10.2025 tarihinde yüklenici ve idare birim fiyat üzerinde anlaştı ve tutanak hazırlandı. (Tutanak en son 31.10.2025 tarihine kadar hazırlanmalı)

- 17.10.2025 tarihinde yeni fiyat tutanağı idarece onaylandı →Yeni fiyat geçerli oldu.

- 20.10.2025 tarihinde yüklenici imalata başlandı.

2. Durum; İdare ve Yüklenici arasında anlaşma sağlanamadı:

- Yüklenici: 2.500 TL/m önerdi (analiz şart)

- İdare: 1.800 TL/m teklif etti (analiz şart)

- Fiyat tutanağı idare tarafından onaylanmaksızın 17.10.2025 tarihinde anlaşmazlık tutanağı hazırlandı, idare tarafından 10 gün içinde (20.10.2025 tarihinde) Yüksek Fen Kurulu’na gönderilir.

- Bu süreçte, yüklenici idarenin belirlediği 1.800 TL/m geçici fiyatla işe başlamak zorunda.

- Yüksek Fen Kurulu 15.11.2025 tarihinde yeni fiyatı 2.100 TL/m olarak fiyat belirledi.

- Hem idare hem de yüklenici için yeni birim fiyat olarak 2.100 TL/m bağlayıcı olur.

Yeni fiyatın hesabında kâr ve genel gider oranı

Yapım İşleri Genel Şartnamesinin 22’nci maddesinin (4)’üncü fıkrası aşağıdaki şekilde düzenlenmiştir.

“(4) Yeni fiyatın hesabında, sözleşmede yeni birim fiyat analizleri için önceden belirlenmiş bir kâr ve genel gider oranı varsa bu oran dikkate alınır. Sözleşmede bu konuda bir oran belirlenmemiş ise oluşturulan kâr ve genel gider hariç analiz tutarına %10 oranındaki yüklenici kârına ilave olarak %15 oranına kadar idare ve yüklenicinin anlaştığı oranda genel gider eklenir.”

Yeni fiyatın hesabında kâr ve genel gider oranı için sözleşmede oran belirtilmişse bu oran dikkate alınır.

Sözleşmede oran belirtilmemişse ;

Analiz tutarı (yani işçilik, malzeme, makine vs. dahil maliyet) hesaplanır.

Hesaplanan bu tutara:

- %10 oranında yüklenici kârı, eklenir.

- Ayrıca, en fazla %15’e kadar idare ve yüklenicinin anlaşacağı oranda genel gider eklenir.

Yeni fiyatın hesabında kâr ve genel gider oranına ilişkin sözleşme düzenlemesi ise yapım işlerine ait tip sözleşmenin “Sözleşmede bulunmayan veya fiyatı belli olmayan işlere ait birim fiyat tespiti ile iş kalemi miktarının değişmesi” başlıklı 28’inci maddesinde yer alabilmektedir. Bu nedenle, yeni birim fiyat belirlenmeden önce imzalanan sözleşmenin bu maddesi dikkatlice incelenmelidir.

Yeni fiyat tespitinde benzerlik ve fiyat üst sınırı

01.09.2025 tarihinde yürürlüğe girmek üzere 30.07.2025 tarihli ve 32971 sayılı Resmî Gazete’de yayımlanmış olan mevzuat değişiklikleri kapsamında, Yapım İşleri Genel Şartnamesinin 22’nci maddesinin (5)’incı fıkrası aşağıdaki şekilde yeniden düzenlenmiştir.

(5) Sözleşmede kâr ve genel gider oranının önceden belirlenmemiş olması durumunda;

a) Yüklenicinin teklifi kapsamında yeni iş kalemi ile benzerlik gösteren iş kaleminin bulunması halinde, yukarıdaki fıkralar kapsamında hesaplanan yeni birim fiyat; yüklenici tarafından benzerlik gösteren iş kalemi için teklif edilen birim fiyatın, idarece aynı iş kalemi için resmi analiz ve üçüncü fıkraya göre güncellenen rayiçler de kullanılarak hesaplanan birim fiyata oranı (%90’ı aşmamak üzere) ile yeni iş kalemine ait resmi analiz ve üçüncü fıkraya göre güncellenen rayiçler de kullanılarak hesaplanan birim fiyatın çarpılması sonucunda elde edilen tutarı geçemez.

b) Yüklenicinin teklifi kapsamında yeni iş kalemi ile benzerlik gösteren iş kaleminin bulunmaması halinde, yukarıdaki fıkralar kapsamında hesaplanan yeni birim fiyat; yeni iş kalemine ait resmi analiz ve üçüncü fıkraya göre güncellenen rayiçler de kullanılarak hesaplanan birim fiyatın %90’ını geçemez.

Yapılan düzenleme ile sözleşmenin yukarıda belirtilen 28’inci maddesinde kâr ve genel gider oranının belirlenmemiş olması halinde benzer iş kalemi kırım oranı hesabı ile %90 üst oranı uygulanabilecek olup, sözleşmede kar ve genel gider oranı belirlenmiş sözleşmelerde yeni fiyat tespiti yapılırken 0,9 (%90) katsayısı ile çarpma kuralı kaldırılmıştır. Buna göre;

- YBF: Yeni iş kaleminin birim fiyatı

- BF: Resmi analiz ve güncellenen rayiçler de kullanılarak (%25 oranında kar ve genel gider dahil) hesaplanan yeni iş kalemine ait birim fiyat

- BİTBF: Yüklenici tarafından benzerlik gösteren iş kalemi için teklif edilen birim fiyat

- BİHBF: İdarece yeni iş kalemine benzerlik gösteren iş kalemi için resmi analiz ve güncellenen rayiçler de kullanılarak (%25 oranında kar ve genel gider dahil) hesaplanan birim fiyat

a) Benzerlik gösteren iş kaleminin bulunması halinde

- Yüklenici teklifinde yeni iş kalemi ile benzerlik gösteren iş kaleminin bulunması halinde:

- İdare, yeni iş kalemi fiyatı için resmi analiz + güncellenmiş rayiçlerle birim fiyatı hesaplar.

- Bu resmi fiyat ile yüklenicinin o iş kalemine teklif ettiği fiyat oranlanır (en fazla %90).

- Bu oran, yeni iş kaleminin resmi analiz + güncellenmiş rayiçleriyle elde edilen yeni fiyatla çarpılır.

- Sonuç: Yeni birim fiyat bu çarpım sonucu bulunan değeri aşamaz.

Benzer iş kalemi varsa (BİTBF / BİHBF) × BF ancak en fazla %90

b) Benzerlik gösteren iş kaleminin bulunmaması halinde,:

- Yüklenicinin teklifinde yeni iş kalemi ile benzerlik gösteren iş kaleminin bulunmaması halinde:

- Sadece resmi analiz + güncellenen rayiçlerle elde edilen fiyat dikkate alınır.

- Bu fiyatın %90’ını geçemez.

Benzer iş kalemi yoksa BF × 0,90

Konu ile ilgili olarak hesaplama örneği Kamu İhale Genel Tebliğinin “Yeni iş kaleminin birim fiyatının tespit edilmesi” başlıklı 53.5. maddesinde yer verilmiştir.

Ayrıca, Yapım işi sözleşme sürecinde yapımına karar verilen yeni iş kaleminin birim fiyatının tespitinde dikkate alınan üst sınır değer hesabında esas alınacak benzerlik gösteren iş kaleminin belirlenmesine ilişkin Kamu İhale Kurulu tarafından 2020/DK.D-239 sayılı karar yayımlanmıştır. Kararı detaylı incelemek için “Yeni Birim Fiyat Tespitinde Benzer İş Kalemi Nasıl Belirlenecek?” başlıklı makalemize buradan ulaşabilirsiniz