Asgari Geçim İndirimi (AGİ) Nasıl Hesaplanıyor?

193 Sayılı Gelir Vergisi Kanunun 32 nci maddesine göre uygulanan Asgari Geçim İndirimi (AGİ), 16 yaşını doldurmuş çalışanların medeni durumu ve bakmakla yükümlü oldukları çocuk sayısına göre belirlenen tutarın gelir vergisi indirimidir. En genel anlamıyla asgari geçim indirimi, devletin çalışanın ücretinden aldığı gelir vergisinin belirlenen tutar kadarını almamasıdır.

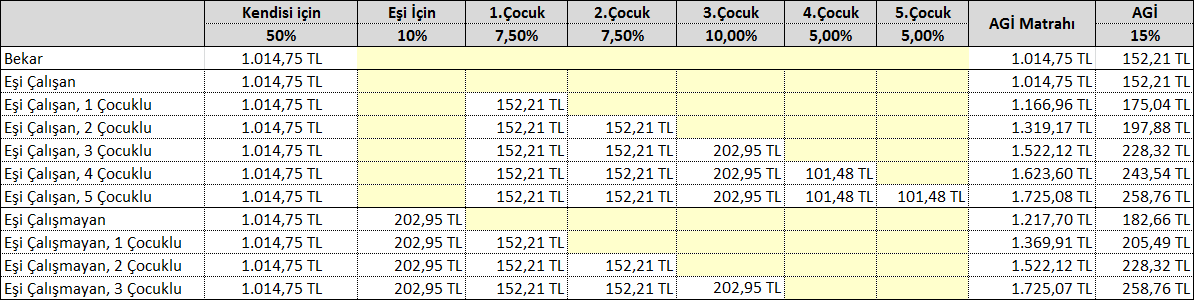

Asgarî geçim indirimi; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarının;

- Mükellefin kendisi için % 50’si,

- Çalışmayan ve herhangi bir geliri olmayan eşi için % 10’u,

- Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5,

- Üçüncü çocuk için %10, (01.05.2015 Tarihinden itibaren)

- Diğer çocuklar için % 5’idir.

Asgari geçim indirimi (AGİ) tutarları takvim yılı başında geçerli asgari ücret üzerinden hesaplanır.

Asgari Geçim İndirimi (AGİ) =( Brüt Asgari Ücret x 12 x AGİ Oranı x %15 ) / 12

Örnek; Bekar çalışan için 2018 Yılı AGİ tutarı

- Yıllık Brüt Asgari Ücret: 2.029,50 x 12 = 24.354,00 TL

- Asgari Geçim İndirim Oranı Toplamı : Kendisi için %50

- Asgari Geçin İndirimine Esas Tutar: 24.354,00 x %50 = 12.177,00 TL

- Asgari Geçim İndirimi Yıllık Tutarı: 12.177,00 x %15 = 1,826,55 TL (%15 Gelir vergisi ilk dilim oranı)

- Asgari Geçim İndirimi Aylık Tuarı: 1,826,55 / 12 = 152,21 TL

2018 Yılı Asgari Ücreti (2.029,50 TL) üzerinden Asgari Geçim İndirimi (AGİ) tablosu

Ek Asgari Geçim İndirimi Düzenlemesi

Gelir vergisi kanununa göre, çalışanların ay içerisinde elde etmiş oldukları gelirleri üzerinden yıl içerisinde elde etmiş oldukları kümülatif gelire orantılı olarak gelir vergisi kesintisi yapılır.

Gelir Vergisi Kanunu’nun 103 üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarifenin, 2018 yılı dilimleri aşağıdaki şekilde belirlenmiştir.

2018 Yılı Ücret Gelirine Uygulanacak Gelir Vergisi Tarifesi

| 14.800 TL’ye kadar | 15% |

| 34.000 TL’nin 14.800 TL’si için 2.220 TL, fazlası | 20% |

| 120.000 TL’nin 34.000 TL’si için 6.060 TL, fazlası | 27% |

| 120.000 TL’den fazlasının 120.000 TL’si için 29.280 TL, fazlası | 35% |

Sadece kendisi için asgari geçim indirimi (AGİ) hesaplanan asgari ücretli çalışanın ocak ayında elde etmiş olduğu net ücret 1.603,12 TL dir. Bu ücret hesaplanırken gelir vergisi %15’lik dilim içerisinde kalarak hesaplanmaktadır.

Yıl içerisinde elde edilen gelirlerin kümülatif toplamına bakıldığında sadece kendisi için AGİ hesaplanan çalışanın ücreti eylül ayı ile birlikte 14.800 TL’yi geçerek vergilendirmede bir üst dilime (%20) çıkmaktadır. Bu durumda sadece kendisi için AGİ hesaplanan çalışanın net ücreti eylül ayından itibaren ocak ayında ödenen net ücretin altına düşmektedir.

Gelir vergisi dilimindeki değişiklikten kaynaklı olarak çalışanların eline geçen net ücretin ocak ayında belirlenen net ücretin altına düşmesini önlemek için 11 Haziran 2018 tarihli ve 30448 sayılı Resmi Gazetede Gelir Vergisi Genel Tebliği (Seri No:303) yayınlanmıştır. Tebliğin beşinci bölümünde ilave asgari geçim indirimi düzenlenmesi açıklanmıştır.

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

GELİR VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 303)

Yasal düzenleme ve dayanak

MADDE 13 – (1) 7103 sayılı Kanunla 193 sayılı Kanunun 32 nci maddesine dördüncü fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“Net ücretleri, bu Kanunun 103 üncü maddesinde yazılı tarife nedeniyle bu maddedeki esaslara göre sadece kendisi için asgarî geçim indirimi hesaplanan asgarî ücretlilere, içinde bulunulan yılın Ocak ayına ilişkin ödenen net ücretin (ilgili yılda geçerli asgarî ücretin dönemsel olarak farklı tutarlarda belirlenmiş olması halinde, yeni asgarî ücretin geçerli olduğu aylar için artışın uygulandığı ilk aydaki ücret üzerinden Kanunun 103 üncü maddesinde yer alan tarifenin ilk dilimindeki oran baz alınarak hesaplanan net ücretin) altında kalanlara, bu tutar ile bu tutarın altında kalındığı aylara ilişkin olarak aylık hesaplanan net ücreti arasındaki fark tutar, ücretlinin asgarî geçim indirimine ayrıca ilave edilir. Bu fıkrada geçen net ücret, yasal kesintiler sonrası ücret tutarına asgarî geçim indiriminin ilavesi sonucu oluşan ücreti ifade eder.”

(2) 4/12/2007 tarihli ve 26720 sayılı Resmî Gazete’de yayımlanan 265 Seri No.lu Gelir Vergisi Genel Tebliğinde asgari geçim indirimi uygulamasına ilişkin usul ve esaslar açıklanmıştır.

Uygulama esasları

MADDE 14 – (1) Net ücretleri, 193 sayılı Kanunun 103 üncü maddesinde yazılı tarife nedeniyle aynı Kanunun 32 nci maddedeki esaslara göre sadece kendisi için asgarî geçim indirimi hesaplanan asgarî ücretlilere, içinde bulunulan yılın Ocak ayına ilişkin ödenen net ücretin altında kalanlara, bu tutar ile bu tutarın altında kalındığı aylara ilişkin olarak aylık hesaplanan net ücreti arasındaki fark tutar, ücretlinin asgari geçim indirimine ayrıca ilave edilecektir.

(2) Bu fark tutar, 265 Seri No.lu Gelir Vergisi Genel Tebliğinde belirtilen esaslara göre düzenlenen “Asgari Geçim İndirimi Bordrosu”nda hesaplanan asgari geçim indirimine ayrıca ilave edilecektir.

(3) Asgari geçim indirimi bordrosunda yer alan ilave tutar dahil toplam asgari geçim indirimi tutarı, ücret ödemesinin yapıldığı döneme ilişkin ücret bordrosunun “Asgari Geçim İndirimi” satırına aktarılacaktır.

(4) İkinci fıkrada belirtilen esaslara göre hesaplanan ilave tutar dahil toplam asgari geçim indirimi tutarı, hizmet erbabının ücreti üzerinden hesaplanan gelir vergisinden mahsup edilecektir. Mahsup işleminin yapılabilmesi için, söz konusu tutarın ücretlilere ödenmiş olması gerekmektedir.

(5) Asgari geçim indiriminin toplamı, ücretlinin o aydaki ücretinden kesilen gelir vergisinden fazla olamayacaktır.

(6) Bu Tebliğin uygulamasında net ücret, yasal kesintiler sonrası ücret tutarına asgari geçim indiriminin ilavesi sonucu oluşan ücreti ifade etmektedir.

(7) Hizmet erbabına yapılan ve ücret olarak kabul edilen tazminat ve prim gibi mutat olmayan ödemeler, esas itibarıyla yıllık bazda ücretlinin gelirini artırdığından, bu ödemeler nedeniyle üst dilime girilmesi nedeniyle aylık net ücretin düştüğünden söz edilemeyecek ve ilave asgari geçim indirimi uygulanmayacaktır.

(8) Hizmet erbabının, ücret aldığı dönemde işe başlaması veya işten ayrılması, ücretsiz izin ve benzeri nedenlerle net ücretinin Ocak ayında sadece kendisi için asgari geçim indirimi hesaplanan asgari ücretlilere ödenen net ücretin altına düşmesi durumunda ilave asgari geçim indirimi uygulanmayacaktır.

(9) Asgari geçim indiriminin hesaplanması ve uygulanmasına ilişkin olarak bu Tebliğde yer almayan hususlar hakkında, 265 Seri No.lu Gelir Vergisi Genel Tebliğinde yer alan açıklamalar dikkate alınacaktır.

(10) İlgili yılda geçerli asgari ücretin dönemsel olarak farklı tutarlarda belirlenmiş olması halinde, baz alınan Ocak ayına ilişkin ödenen net ücret yerine, yeni asgari ücretin geçerli olduğu aylar için artışın uygulandığı ilk aydaki ücret üzerinden Kanunun 103 üncü maddesinde yer alan tarifenin ilk dilimindeki oran baz alınarak hesaplanan net ücret esas alınacak ve buna göre ilave asgari geçim indirimi uygulanacaktır.

Örnek 13: Bekâr ve çocuksuz olan hizmet erbabı Bay (A)’nın, 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.603,12 TL dir.

193 sayılı Kanunun 103 üncü maddesinde yer alan vergi tarifesi nedeniyle Bay (A)’nın, 2018 yılı Eylül ayı net ücreti 1.566,84 TL’ye Ekim, Kasım ve Aralık ayı net ücreti ise 1.516,87 TL’ye düşmektedir.

Bay (A)’nın, Eylül ayından itibaren eline geçen net ücretinin 1.603,12 TL’nin altında kalması nedeniyle, Eylül ayı için (1.603,12-1.566,84=) 36,28 TL Ekim, Kasım ve Aralık ayları için ise (1.603,12-1.516,87=) 86,25 TL asgari geçim indirimine ilave edilerek hizmet erbabına ödenecektir.

Örnek 14: Bay (B) asgari ücretli olarak çalışmaktadır. Bay (B), evli ve 1 çocuklu olup eşi çalışmamaktadır.

Bay (B)’nin 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.656,40 TL olup Ekim, Kasım ve Aralık ayları net ücreti 193 sayılı Kanunun 103 üncü maddesinde yer alan vergi tarifesi nedeniyle 1.570,15 TL ye düşmektedir.

Buna göre, hizmet erbabının söz konusu dönemlerde eline geçen ücretinin 1.603,12 TL nin altında kalan kısmı olan (1.603,12-1.570,15=) 32,97 TL asgari geçim indirimine ilave edilerek hizmet erbabına ödenecektir.

Örnek 15: Bay (C) asgari ücretli olarak çalışmaktadır. Bay (C) evli ve 3 çocuklu olup eşi çalışmamaktadır.

Bay (C)’nin 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.709,67 TL dir. Eylül ayı net ücreti 1.673,39 TL, Ekim, Kasım ve Aralık ayları net ücreti ise 193 sayılı Kanunun 103 üncü maddesinde yer alan vergi tarifesi nedeniyle 1.623,42 TL’ye düşmektedir.

Bay (C)’nin, Eylül, Ekim, Kasım ve Aralık ayları net ücreti 1.603,12 TL’nin altına düşmediğinden ilave asgari geçim indiriminden yararlanması söz konusu olmayacaktır.

Örnek 16: Evli, eşi çalışmayan ve 1 çocuk sahibi Bay (R) asgari ücretli olarak çalışmaktadır. Bay (R)’nin 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.603,12 TL’dir.

İşvereni tarafından Bay (R)’ye Mart ayında 5.000 TL prim ödemesi yapılması nedeniyle gelir vergisine esas tarifede üst dilime girilmiş ve Bay (R)’nin ücreti, Temmuz ayından itibaren 1.603,12 TL nin altına düşmüştür.

Her ne kadar Bay (R)’nin Temmuz ayından itibaren net ücreti, 1.603,12 TL’nin altına düşmüş olsa bile, yıl içerisinde elde edilen kümülatif ücrete bakıldığında, prim ödemesi nedeniyle yıllık bazda asgari ücretin altına düşmediğinden ilave asgari geçim indirimi uygulanmayacaktır.

Yürürlük

MADDE 15 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

303 Seri numaralı Gelir Vergisi Genel Tebliği’nin tamamına buradan ulaşabilirsiniz.