1. Giriş

Yapım işi ihalelerinde iş deneyimi, isteklinin ihale konusu işi veya benzer nitelikteki işleri yerine getirme konusunda geçmişte edindiği mesleki ve teknik tecrübeyi ortaya koyan temel yeterlik unsurudur. Bu nedenle iş deneyim belgeleri, yapım işi ihalelerinde yalnızca şekli bir belge olarak değil; isteklinin teknik kapasitesini, organizasyon tecrübesini ve benzer işlerdeki fiili yeterliğini gösteren belgeler olarak değerlendirilmelidir.

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nde iş deneyim belgesi; adayın veya isteklinin ihale konusu iş veya benzer işlerdeki deneyimini gösteren iş bitirme belgesi, iş durum belgesi, iş denetleme belgesi ve iş yönetme belgesi olarak tanımlanmıştır. Bu yönüyle iş deneyim belgeleri, yalnızca yüklenici sıfatıyla tamamlanan işleri değil; belirli koşullar altında denetleme veya yönetme göreviyle kazanılan mesleki tecrübeyi de kapsamaktadır.

Yönetmelik’te, yaklaşık maliyetine bakılmaksızın aday veya isteklinin teklif vermeye yetkili olduğunu gösteren belgeler ile iş deneyim belgesinin her ihalede istenilmesinin zorunlu olduğu düzenlenmiştir. Bu düzenleme, yapım işi ihalelerinde iş deneyiminin istisnai değil, temel ve zorunlu bir yeterlik unsuru olduğunu göstermektedir.

İş deneyim belgeleri içinde yer alan iş denetleme belgesi ise, diğer belge türlerinden farklı olarak doğrudan belge sahibinin kişisel mesleki faaliyetine dayanmaktadır. Bu belge, belge sahibinin yalnızca bir yapım işiyle şekli veya hukuki ilişkisinin bulunmasına değil; ilgili yapım işinde mevzuatta öngörülen oran ve sürelerde denetleme veya yönetme görevini fiilen yerine getirmiş olmasına bağlıdır.

Bu nedenle, iş denetleme belgesinin geçerli kabul edilebilmesi için belgenin varlığı tek başına yeterli değildir. Belge sahibinin ilgili işte hangi tarihler arasında, hangi unvanla ve hangi kapsamda görev yaptığı; bu görevin fiilen yerine getirilip getirilmediği; görev süresinin iş deneyim hesabına esas alınabilecek nitelikte olup olmadığı ayrıca değerlendirilmelidir.

Özellikle iş denetleme belgesinin şantiye şefliği görevine dayanması halinde, belge sahibinin aynı tarihlerde başka bir yapım işinde de şantiye şefi, teknik personel, inşaat mühendisi veya saha/şantiye mühendisi olarak fiilen görev yapıp yapmadığı önem kazanmaktadır. Çünkü şantiye şefliği, yapım işinin sahadaki teknik yürütümüne ilişkin süreklilik ve fiili sorumluluk içeren bir görevdir.

Bu çerçevede, aynı tarihlerde birden fazla yapım işinde fiilen şantiye şefliği yapılması, iş denetleme belgesine esas alınacak fiili çalışma şartını doğrudan etkileyen bir husustur. Ancak burada belirleyici olan, kişinin başka bir işle yalnızca ticari veya hukuki bağlantısının bulunması değil; aynı dönemde başka bir yapım işinde fiilen teknik görev yürüttüğünün somut bilgi ve belgelerle ortaya konulmasıdır.

2. İş Deneyim Belgelerinin 4734 Sayılı Kanun’daki Yeri

4734 sayılı Kamu İhale Kanunu’nun düzenlemelerinde iş deneyim belgeleri, mesleki ve teknik yeterliğin tespitinde kullanılan yeterlik belgeleri arasında yer almaktadır. Kanun’un “İhaleye katılımda yeterlik kuralları” başlıklı 10’uncu maddesinde, ihaleye katılacak isteklilerden ekonomik ve mali yeterlik ile mesleki ve teknik yeterliklerinin belirlenmesine ilişkin bilgi ve belgelerin istenebileceği düzenlenmiştir.

Yapım işleri bakımından iş deneyimi, isteklinin ihale konusu işi veya benzer işi gerçekleştirme kabiliyetini ortaya koyan geçmiş iş tecrübesidir. Bu kapsamda Kanun’da; geçici kabulü yapılan işler, devam eden işler, devredilen işler ile denetlenen veya yönetilen işler üzerinden iş deneyiminin tevsik edilebileceği kabul edilmiştir. Böylece iş deneyimi, sadece yüklenici sıfatıyla tamamlanan işlerle sınırlı tutulmamış; belirli şartları taşıması kaydıyla denetleme veya yönetme görevi nedeniyle edinilen mesleki tecrübenin de yeterlik değerlendirmesinde kullanılmasına imkan tanınmıştır.

Kanun’da yapım işleri yönünden özellikle, son onbeş yıl içinde geçici kabulü yapılan yapım işlerinde sözleşme bedelinin en az %80’i oranında denetlenen ya da yönetilen işlerle ilgili deneyimi gösteren belgelerin mesleki ve teknik yeterliğin tevsikinde kullanılabileceği hüküm altına alınmıştır.

Aynı maddede, yapım ve yapımla ilgili hizmet işlerinde denetleme veya yönetme görevi nedeniyle alınan belgelerde, belge sahibinin mühendis veya mimar olması şartı aranmaktadır. Bu şart, iş denetleme ve iş yönetme belgelerinin kişisel mesleki niteliğini ortaya koymaktadır. Başka bir ifadeyle bu belgeler, sıradan bir ticari tecrübeden ziyade, mimar veya mühendis sıfatıyla edinilen teknik bilgi ve mesleki sorumluluğa dayanmaktadır.

Kanun’da ayrıca iş bitirme, iş yönetim ve iş denetim suretiyle elde edilen belgelerin belge sahibi kişi veya kuruluşların dışındaki istekliler tarafından kullanılamayacağı; bu belgelerin devredilemeyeceği, kiraya verilemeyeceği ve satılamayacağı açıkça belirtilmiştir. Bu hüküm, iş deneyim belgesinin şahsa veya belge sahibi kuruluşa bağlı bir yeterlik unsuru olduğunu, serbestçe el değiştirebilen bir hak veya ticari değer olarak görülemeyeceğini ortaya koymaktadır.

Bununla birlikte Kanun, iş deneyim belgesi sahibi gerçek kişilerin kurdukları veya ortak oldukları tüzel kişilerin de bu belgeleri belirli şartlarla kullanabilmesine imkan tanımıştır. Buna göre belge sahibinin, en az bir yıldır tüzel kişiliğin yarısından fazla hissesine sahip olması ve bu süre içinde 4734 sayılı Kanun’a göre yapılacak ihalelere ilişkin sözleşmelerin yürütülmesi konusunda temsile ve yönetime yetkili olması gerekmektedir. Bu şartların her ihalede aranması ve teminat süresi sonuna kadar muhafaza edilmesi zorunludur.

Bu çerçevede 4734 sayılı Kanun bakımından iş deneyim belgeleri, ihale konusu işin gerektirdiği teknik kapasite, deneyim ve sorumluluğun varlığını ortaya koyan yeterlik belgeleridir. İş denetleme belgesi de bu sistem içinde, belge sahibinin mühendis veya mimar sıfatıyla belirli bir yapım işinde denetleme ya da yönetme görevi nedeniyle edindiği kişisel mesleki tecrübeyi belgeleyen özel nitelikli bir iş deneyim belgesidir.

3. Yapım İşleri İhaleleri Uygulama Yönetmeliği’nde İş Deneyim Belgeleri

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nde iş deneyim belgesi; adayın veya isteklinin ihale konusu iş veya benzer işlerdeki deneyimini gösteren belge olarak tanımlanmış, bu kapsamda iş bitirme belgesi, iş durum belgesi, iş denetleme belgesi ve iş yönetme belgesi iş deneyim belgesi türleri arasında sayılmıştır. Bu tanım, yapım işi ihalelerinde iş deneyiminin yalnızca yüklenici sıfatıyla tamamlanan işlerden ibaret olmadığını; denetleme ve yönetme görevleri nedeniyle edinilen mesleki tecrübenin de belirli şartlarla yeterlik değerlendirmesinde dikkate alınabileceğini göstermektedir.

Yönetmelik’in yeterliğin belirlenmesine ilişkin hükümlerinde, ekonomik ve mali yeterlik ile mesleki ve teknik yeterliğin saptanması amacıyla öngörülecek değerlendirme kriterlerinin ve istenecek belgelerin rekabeti engelleyecek şekilde belirlenemeyeceği; yeterlik değerlendirmesi için istenecek belgeler ile aranılacak kriterlerin ihale ilanı, idari şartname, ön yeterlik şartnamesi veya davet yazısında belirtilmesinin zorunlu olduğu düzenlenmiştir. Bu nedenle iş deneyim belgesi, ihale dokümanında önceden belirlenen yeterlik kriterleri çerçevesinde değerlendirilecek bir belgedir.

Yönetmelik’in 30’uncu maddesinde, yaklaşık maliyetine bakılmaksızın aday veya isteklinin teklif vermeye yetkili olduğunu gösteren belgeler ile iş deneyim belgesinin her ihalede istenilmesinin zorunlu olduğu hüküm altına alınmıştır. Bu düzenleme, yapım işi ihalelerinde iş deneyim belgesinin istisnai veya tamamlayıcı bir belge olmadığını; mesleki ve teknik yeterliğin tespitinde asli ve zorunlu bir yeterlik unsuru olduğunu ortaya koymaktadır.

Yönetmelik’in “İş deneyimini gösteren belgeler” başlıklı 39’uncu maddesinde ise aday veya isteklilerin, yurt içinde veya yurt dışında kamu veya özel sektöre bedel içeren bir sözleşme kapsamında taahhüt ettikleri ihale konusu iş veya benzer işlerdeki deneyimlerini tevsik etmek üzere iş deneyim belgesi sunmaları gerektiği düzenlenmiştir. Aynı maddede, ilk ilan veya davet tarihinden geriye doğru son onbeş yıl içinde geçici kabulü yapılan işler ile bu işler kapsamında ilk sözleşme bedelinin en az %80’i oranında denetlenen ya da yönetilen işlere ilişkin belgelerin iş deneyiminin tevsikinde kullanılabileceği belirtilmiştir.

Söz konusu maddede yalnızca tamamlanan işler değil, belirli şartları taşıyan devam eden işler ve devredilen işler de iş deneyimi kapsamında ele alınmıştır. Devam eden işlerde ilk sözleşme bedelinin tamamlanması ve gerçekleşme oranının toplam sözleşme bedelinin en az %80’ine ulaşması; devredilen işlerde ise devir öncesindeki veya sonrasındaki dönemde ilk sözleşme bedelinin en az %80’inin gerçekleştirilmesi şartları aranmıştır. Bu sistematik, iş deneyiminin yalnızca işin adı veya kapsamı üzerinden değil; gerçekleşme oranı, sözleşme bedeli ve kabul/gerçekleşme tarihi gibi objektif ölçütler üzerinden değerlendirildiğini göstermektedir.

Yönetmelik’in 39’uncu maddesinde ayrıca, geçici kabul tarihi veya gerçekleşme oranının toplam sözleşme bedelinin en az %80’ine ulaştığı tarihin, ilk ilan veya davet tarihi ile ihale veya son başvuru tarihi arasında olduğu işlerin de bu kapsamda değerlendirileceği düzenlenmiştir. Aynı maddede, yapım işlerinde hangi nitelikteki işlerin benzer iş kabul edileceğinin idarece belirlenmesi ve bu hususun ihale veya ön yeterlik dokümanı ile ilan veya davet mektubunda gösterilmesi gerektiği hüküm altına alınmıştır.

Belge düzenleme koşulları bakımından Yönetmelik’in 44’üncü maddesi ayrıca önem taşımaktadır. Bu maddede iş deneyim belgelerinin, yapılan iş karşılığı bedel içeren tek bir sözleşmeye dayalı olarak düzenleneceği belirtilmiş; geçici kabulü yapılmış işlerde yüklenici iş bitirme belgesi, devam eden işlerde şartları oluşmuşsa yüklenici iş durum belgesi, belirli koşulları taşıyan alt yüklenici işleri bakımından alt yüklenici iş bitirme belgesi düzenlenebileceği hüküm altına alınmıştır. Aynı maddede, geçici kabulü yapılmış işlerde ilk sözleşme bedelinin en az %80’i oranında denetleme ve yönetme görevinde bulunan mimar veya mühendislere iş denetleme belgesi veya iş yönetme belgesi düzenleneceği açıkça belirtilmiştir.

Bu düzenleme karşısında, iş denetleme belgesi bakımından iki temel unsur öne çıkmaktadır. Birincisi, belge sahibinin mimar veya mühendis sıfatıyla denetleme ya da yönetme görevinde bulunmasıdır. İkincisi ise bu görevin, ilk sözleşme bedelinin en az %80’i oranındaki iş kısmına karşılık gelmesidir. Bu nedenle iş denetleme belgesinin düzenlenmesinde yalnızca görev unvanı değil, görev yapılan sürede gerçekleşen iş tutarı da belirleyici olmaktadır.

Yönetmelik’in 44’üncü maddesinde, ilk sözleşme bedelinin en az %80’i oranındaki işin bir kısmında denetleme, diğer kısmında yönetme görevinde bulunan mimar veya mühendisler bakımından da özel bir düzenleme yapılmıştır. Buna göre, bu görevlerde bulunulan sürede gerçekleştirilen toplam iş tutarı esas alınmakta ve daha fazla tutardaki iş kısmına göre tek bir iş denetleme veya iş yönetme belgesi düzenlenmektedir. Bu hüküm, belge türünün belirlenmesinde dahi şekli unvandan çok, fiilen yürütülen görevin tutarsal ağırlığının esas alındığını göstermektedir.

Sonuç olarak Yapım İşleri İhaleleri Uygulama Yönetmeliği’nde iş deneyim belgeleri; belge türü, sözleşmeye dayalı olma şartı, geçici kabul veya gerçekleşme oranı, ilk sözleşme bedelinin %80’i ölçütü ve benzer iş niteliği gibi kriterler üzerinden düzenlenmiştir. İş denetleme belgesi de bu sistem içinde, mühendis veya mimarın belirli bir yapım işinde denetleme veya yönetme görevi nedeniyle kazandığı mesleki tecrübeyi belgeleyen özel nitelikli bir iş deneyim belgesi olarak yer almaktadır.

4. İş Denetleme Belgesi Düzenleme Koşulları

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nin “Belge düzenleme koşulları” başlıklı 44’üncü maddesinde, iş deneyim belgelerinin yapılan iş karşılığı bedel içeren tek bir sözleşmeye dayalı olarak düzenleneceği hüküm altına alınmıştır. Bu düzenleme uyarınca, iş deneyim belgesi düzenlenebilmesi için öncelikle ortada bedel içeren bir sözleşme bulunmalı ve belgeye konu deneyim bu sözleşme kapsamında gerçekleştirilen işe dayanmalıdır.

Anılan maddede, geçici kabulü yapılmış işlerde, ilk sözleşme bedelinin en az %80’i oranında denetleme veya yönetme görevinde bulunan mimar ya da mühendislere iş denetleme belgesi veya iş yönetme belgesi düzenleneceği belirtilmiştir. Dolayısıyla geçici kabulü yapılmış bir yapım işinde iş denetleme belgesi düzenlenebilmesi için, belge sahibinin mimar veya mühendis olması ve denetleme ya da yönetme görevinin ilk sözleşme bedelinin en az %80’lik kısmını kapsaması gerekmektedir.

Devam eden işler bakımından ise Yönetmelik daha ağır bir gerçekleşme şartı öngörmektedir. Buna göre, devam eden işlerde iş denetleme veya iş yönetme belgesi düzenlenebilmesi için işin ilk sözleşme bedelinin tamamlanmış olması, toplam sözleşme bedeline göre gerçekleşme oranının en az %80’e ulaşması ve işin kusursuz olarak gerçekleştirilmesi gerekmektedir. Bu şartların yanında, belge sahibinin de ilk sözleşme bedelinin en az %80’i oranında denetleme veya yönetme görevinde bulunmuş olması aranır.

Bu düzenlemeden çıkan temel sonuç şudur: İş denetleme belgesi, yalnızca kişinin görev unvanına veya belgede adının yer almasına bağlı olarak düzenlenebilecek bir belge değildir. Belge düzenlenebilmesi için görev yapılan işin tutarı, sözleşme bedeline göre gerçekleşme oranı ve belge sahibinin bu süreçteki denetleme veya yönetme görevinin kapsamı birlikte değerlendirilmelidir.

Bu nedenle, bir kişinin şantiye şefi, kontrol mühendisi, yapı denetim görevlisi veya benzeri bir teknik unvanla işte yer almış olması tek başına yeterli değildir. Belge sahibinin görevinin, Yönetmelik’te aranan %80 oranını karşılayıp karşılamadığı somut olarak ortaya konulmalıdır. Görev süresi, hakedişler, gerçekleşen iş tutarı, teknik personel kayıtları ve ilgili idare yazıları bu değerlendirmede önem taşır.

Sonuç olarak, iş denetleme belgesi düzenlenebilmesi için üç temel unsurun birlikte gerçekleşmesi gerekir. Öncelikle belgeye konu iş, bedel içeren tek bir sözleşmeye dayanmalıdır. İkinci olarak belge sahibi, mimar veya mühendis sıfatıyla denetleme ya da yönetme görevinde bulunmalıdır. Üçüncü olarak ise bu görev, ilk sözleşme bedelinin en az %80’lik kısmını kapsamalıdır. Bu şartlardan biri gerçekleşmediği takdirde, iş denetleme belgesinin mevzuata uygun şekilde düzenlendiğinden söz edilemez.

5. İş Deneyim Belgelerinin Değerlendirilmesinde Fiili Görev Şartı

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nin 48’inci maddesinde, iş deneyim belgelerinin değerlendirilmesine ilişkin esaslar düzenlenmiş olup, iş denetleme ve iş yönetme belgeleri bakımından yalnızca belgenin düzenlenmiş olması yeterli görülmemiştir. Anılan madde uyarınca, iş denetleme ve iş yönetme belgelerinde, belgeye konu işin geçici kabul tarihinin ilk ilan veya davet tarihinden geriye doğru son onbeş yıl içinde bulunması ve ilk sözleşme bedelinin en az %80’i oranında fiilen denetleme veya yönetme faaliyetinde bulunulmuş olması gerekmektedir.

Bu nedenle, iş denetleme belgesinin yeterlik değerlendirmesinde kullanılabilmesi için belge sahibinin görev süresi ile bu süre içerisinde gerçekleşen iş tutarı arasında doğrudan bağlantı kurulmalıdır. Başka bir ifadeyle, belge sahibinin hangi tarihler arasında görev yaptığı, bu tarihlerde işin hangi seviyede gerçekleştiği ve bu görevin ilk sözleşme bedelinin en az %80’lik kısmına karşılık gelip gelmediği somut olarak belirlenmelidir.

Fiili görev şartının tespitinde yalnızca iş denetleme belgesinde yazılı bilgilerle yetinilmemelidir. Belge sahibinin görev unvanı, görev başlangıç ve bitiş tarihleri, SGK hizmet kayıtları, teknik personel bildirimleri, şantiye şefliği taahhütnameleri, hakediş kapakları, gerçekleşen iş tutarları ve ilgili idarelerden alınan yazılar birlikte değerlendirilmelidir. Bu belgeler arasındaki uyum, iş denetleme belgesinin dayanağı olan fiili görevin gerçekten yerine getirilip getirilmediğinin tespiti bakımından önem taşımaktadır.

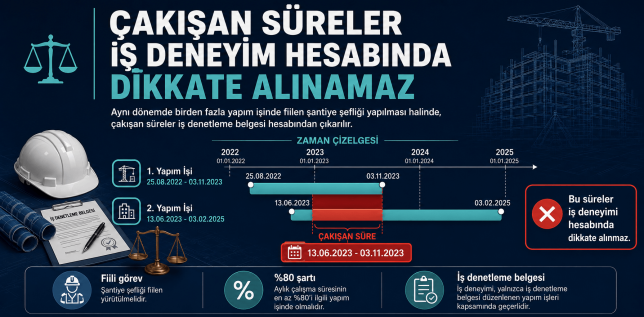

Özellikle iş denetleme belgesinin şantiye şefliği görevine dayanması halinde, belge sahibinin aynı tarih aralığında başka bir yapım işinde de fiilen şantiye şefi olarak veya başka bir ünvanlı görev yapıp yapmadığı ayrıca önem taşımaktadır. Zira şantiye şefliği görevi, yapım işinin sahadaki teknik yürütümüne ilişkin süreklilik, fiili bulunma ve tam zamanlı sorumluluk gerektiren bir görev niteliğindedir.

Bu nedenle, belge sahibinin iş denetleme belgesine konu işte şantiye şefi olarak görev yaptığı belirtilen tarihlerde, başka bir yapım işinde de fiilen görev yaptığının somut bilgi ve belgelerle tespit edilmesi halinde, bu durum iş denetleme belgesine esas alınan fiili görev şartını doğrudan etkiler. Böyle bir durumda, çakışan sürelerin iş denetleme belgesinin düzenlenmesinde ve değerlendirilmesinde dikkate alınması mümkün değildir.

Ancak burada dikkat edilmesi gereken husus, her teknik personel kaydının kendiliğinden iş denetleme belgesini geçersiz hale getirmeyeceğidir. Belgeyi etkileyen asıl durum, aynı tarihlerde birden fazla yapım işinde şantiye şefliği ile birlikte başka bir görevin fiilen üstlenilmiş olmasıdır. Bu nedenle değerlendirme yapılırken görev unvanı, şantiye şefliği bildirimi, teknik personel taahhütnamesi, SGK kayıtları, hakedişler ve ilgili idare yazıları birlikte incelenmeli; fiili çakışmanın gerçekten şantiye şefliği görevi yönünden oluşup oluşmadığı ortaya konulmalıdır.

Çakışan süreler çıkarıldıktan sonra belge sahibinin ilk sözleşme bedelinin en az %80’i oranında fiilen denetleme veya yönetme faaliyetinde bulunmadığı anlaşılıyorsa, söz konusu iş denetleme belgesinin yeterlik kriterini sağlayan geçerli bir belge olarak kabul edilmesi mümkün değildir.

6. Şantiye Şefliği Görevinin Niteliği

Şantiye şefliği, yapım işinin sahada yürütülmesine ilişkin teknik, idari ve fiili sorumluluk içeren özel nitelikli bir görevdir. Şantiye şefi, yapım faaliyetlerinin proje, ruhsat, fen ve sanat kuralları ile sözleşme hükümlerine uygun şekilde yürütülmesinde doğrudan sorumluluk üstlenir. Bu yönüyle şantiye şefliği, yalnızca bir teknik personel görevlendirmesi değil; işin sahadaki uygulanmasını takip etmeyi, gerekli koordinasyonu sağlamayı ve yapım sürecinin mevzuata uygun ilerlemesini temin etmeyi gerektiren bir görevdir.

Şantiye Şefleri Hakkında Yönetmelik’in 7’nci maddesinde, şantiye şefinin yapım işine dair görevinin yapı ruhsatının alınmasından itibaren başlayacağı ve yapı kullanma izin belgesinin alınmasıyla sona ereceği düzenlenmiştir. Aynı maddede, şantiye şefinin görev yaptığı ilin sınırları dışında başka bir ilde görev üstlenemeyeceği belirtilmiş; ayrıca yapı inşaat alanı 7.500 m²’yi geçen yapılar ile kamu kurum ve kuruluşlarınca yaptırılan kamu yatırımı niteliğindeki yapıların şantiye şeflerinin aynı anda başka bir işin şantiye şefliğini üstlenemeyeceği hüküm altına alınmıştır. Aynı ihale veya aynı sözleşme kapsamındaki kamu işleri ise bu sınırlama bakımından tek iş olarak kabul edilmektedir.

Bu düzenlemeler, şantiye şefliği görevinin süreklilik, fiili bulunma ve işin yürütümüne aktif katılım gerektiren bir görev olduğunu ortaya koymaktadır. Özellikle kamu yatırımı niteliğindeki yapım işlerinde şantiye şefinin aynı anda başka bir yapım işinde de şantiye şefi olarak görev üstlenemeyeceğine ilişkin sınırlama, iş denetleme belgesi bakımından ayrıca önem taşımaktadır.

Zira iş denetleme belgesi şantiye şefliği görevine dayanıyorsa, belge sahibinin bu görevi gerçekten ve mevzuata uygun şekilde yerine getirip getirmediği araştırılmalıdır. Aynı tarih aralığında başka bir yapım işinde de şantiye şefi olarak fiilen görev yapıldığı tespit edilirse, bu durum belgeye konu işte şantiye şefliği görevinin tam ve kesintisiz şekilde yerine getirildiği kabulünü zayıflatır.

Bu nedenle, şantiye şefliği görevine dayalı iş denetleme belgelerinde, görev süresinin yalnızca belge veya kayıt üzerinde görünmesi yeterli değildir. Belge sahibinin aynı tarihlerde başka bir şantiye şefliği görevi üstlenip üstlenmediği; yapı ruhsatı kayıtları, şantiye şefliği bildirimleri, teknik personel taahhütnameleri, SGK kayıtları, hakedişler ve ilgili idare yazıları üzerinden somut olarak incelenmelidir.

Sonuç olarak, şantiye şefliği görevinin niteliği gereği aynı tarihlerde birden fazla yapım işinde fiilen şantiye şefliği yapılması, iş denetleme belgesinin dayanağı olan fiili görev şartını doğrudan etkiler. Bu husus, genel olarak her teknik personel kaydından değil, özellikle şantiye şefliği görevinin aynı anda birden fazla işte üstlenilmesinden kaynaklanan bir değerlendirme konusudur.

7. Kamu İhale Kurulu Kararları Çerçevesinde Değerlendirme

Kamu İhale Kurulu kararlarında, şantiye şefliği görevine dayalı iş denetleme belgeleri bakımından temel değerlendirme, belge sahibinin belgeye konu işteki görevini mevzuata uygun şekilde fiilen yerine getirip getirmediği noktasında yapılmaktadır. Bu kapsamda Kurul, iş denetleme belgesinin yalnızca EKAP’ta kayıtlı veya idarece düzenlenmiş olmasını yeterli görmemekte; belge sahibinin görev yaptığı tarihler, aynı dönemde başka şantiyelerde fiili çalışmasının bulunup bulunmadığı, SGK kayıtları, teknik personel bildirimleri, idare yazıları ve gerçekleşen iş oranlarını birlikte değerlendirmektedir.

7.1. 2021/DK.D-82 Sayılı Düzenleyici Kurul Kararı

Kamu İhale Kurulu’nun 14.04.2021 tarihli ve 2021/DK.D-82 sayılı Düzenleyici Kurul Kararında, bir kamu yapım işi sözleşmesinde şantiye şefliğini üstlenen kişinin görevinin tam zamanlı nitelikte olduğu, bu nedenle başka bir yapım işinde fiilen şantiye şefliği yapmasının mümkün olmadığı değerlendirilmiştir.

Kararda ayrıca, şantiye şefinin zorunlu hallerde ve yerine aynı niteliklere sahip olduğu idarece kabul edilmiş vekil bırakarak işyerinden ayrılabileceği; aksi durumda idarenin işi durdurma, ceza uygulama ve söz konusu şahsı iş başından uzaklaştırıp değiştirme konularında yetki ve sorumluluğunun bulunduğu belirtilmiştir.

Bu çerçevede Kurul, aynı tarihlerde birden fazla şantiyede fiilen çalışılmış olunmasının, kamu yapım işi sözleşmesi kapsamında kamu ihale sözleşme mevzuatına uygun bir şekilde fiilen şantiye şefliği yapılmadığı anlamına geldiğini ve bu durumun iş denetleme belgesi düzenlenmesine engel teşkil ettiğini kabul etmiştir.

7.2. 05.03.2025 Tarihli ve 2025/UY.I-689 Sayılı Kurul Kararı

Kamu İhale Kurulu’nun 05.03.2025 tarihli ve 2025/UY.I-689 sayılı kararında, belge sahibi adına düzenlenen iş denetleme belgesi incelenmiştir. Kararda, belge sahibinin belirli tarih aralığında iş denetleme belgesine konu işte şantiye şefi olarak çalıştığı ve idarece kendisine iş denetleme belgesi düzenlendiği belirtilmiştir.

Ancak Kurul incelemesinde, belge sahibinin şantiye şefliği görevini üstlendiği dönem içerisinde farklı işlere ilişkin çalışma kayıtlarının bulunduğu tespit edilmiştir. Bu kapsamda kişinin, başka idarelerce gerçekleştirilen yapım işlerinde inşaat mühendisi veya saha/şantiye mühendisi olarak bildirildiği, ayrıca başka bir işyerinde de görev kaydının bulunduğu anlaşılmıştır.

Kurul, Şantiye Şefleri Hakkında Yönetmelik’in 7’nci maddesi ile 2021/DK.D-82 sayılı Düzenleyici Kurul Kararını birlikte değerlendirerek, belge sahibinin aynı zamanda birden fazla şantiyede farklı unvanlar altında olsa da fiilen çalıştığını, bu durumun kamu ihale sözleşme mevzuatına uygun şekilde fiilen şantiye şefliği yapılmadığı anlamına geldiğini ve iş denetleme belgesi düzenlenmesine engel teşkil ettiğini değerlendirmiştir.

Kararda ayrıca, iş denetleme belgesine hak kazanılabilmesi için ilk sözleşme bedelinin en az %80’lik kısmında fiilen çalışılmış olması gerektiği, çakışan sürelerin iş denetleme belgesinin düzenlenmesinde dikkate alınamayacağı belirtilmiştir. Çakışan süreler çıkarıldığında, gerekli %80 şartının sağlanamadığı ve bu nedenle şikâyete konu iş denetleme belgesinin geçerli bir belge olmadığı sonucuna varılmıştır.

7.3. 01.04.2026 Tarihli ve 2026/UY.I-1023 Sayılı Kurul Kararı

Kamu İhale Kurulu’nun 01.04.2026 tarihli ve 2026/UY.I-1023 sayılı kararında, bir iş denetleme belgesinin iş deneyimini tevsik etmek üzere kullanılıp kullanılamayacağı incelenmiştir. Kararda, Kurulun 2021/DK.D-82 sayılı Düzenleyici Kurul Kararına atıf yapılarak, bir kamu yapım işi sözleşmesinde şantiye şefliğini üstlenen kişinin, üstlendiği görev tam zamanlı olduğundan, başka bir yapım işinde fiilen şantiye şefliği yapmasının mümkün olmadığı belirtilmiştir.

Kurul, belge sahibinin iş denetleme belgesine konu dönemde farklı işlerde çalışma kayıtlarının bulunduğunu; bu hususun ihaleyi yapan idare ile iş denetleme belgesini düzenleyen idare arasında yapılan yazışmalar neticesinde elde edilen bilgi ve belgelerden görüldüğünü ve SGK kayıtlarının da bu bilgilerle örtüştüğünü değerlendirmiştir.

Bu kapsamda Kurul, belge sahibinin aynı zamanda birden fazla şantiyede farklı unvanlar altında olsa da fiilen çalıştığını, bu durumun kamu ihale sözleşme mevzuatına uygun şekilde fiilen şantiye şefliği yapılmadığı anlamına geldiğini ve iş denetleme belgesi düzenlenmesine engel teşkil ettiğini kabul etmiştir.

Kararda, çakışan sürelerin iş deneyimine esas alınamayacağı; bu süreler çıkarıldığında iş denetleme belgesinin kazanılabilmesi için gerekli olan ilk sözleşme bedelinin en az %80’lik kısmında fiilen çalışılmış olma şartının sağlanamadığı belirtilmiştir. Bu nedenle söz konusu iş denetleme belgesinin, özel ortak tarafından iş deneyimini tevsik etmek üzere kullanılabilecek bir iş deneyim belgesi olmadığı sonucuna ulaşılmıştır.

Kararda ayrıca, iş denetleme belgesine konu dönem içerisinde yalnızca belgeye konu işe ait satır veya aylara yer verilerek diğer SGK kayıtlarının gizlenmesi hususu da değerlendirilmiştir. Kurul, bu hususu iş denetleme belgesinin geçerliliğini etkileyen bilgilerin saklanması kapsamında ele almıştır.

7.4. 24.06.2026 Tarihli ve 2026/UY.I-1712 Sayılı Kurul Kararı

Kamu İhale Kurulu’nun 24.06.2026 tarihli ve 2026/UY.I-1712 sayılı kararında, belge sahibi adına düzenlenen iş denetleme belgesinin iş deneyimini tevsik etmek üzere kullanılıp kullanılamayacağı incelenmiştir.

Kararda, ihaleyi yapan idare tarafından ilgili idarelerden sözleşme, yapı ruhsatı, yapı kullanım izin belgesi, onaylı iş programı, teknik personel bildirimi, taahhütnameler, iş ayrılış bildirgesi, SGK kayıtları ve hakediş kapak sayfaları gibi bilgi ve belgelerin temin edildiği görülmektedir. İnceleme, yalnızca SGK kaydı üzerinden değil, belge sahibinin hangi işte, hangi unvanla ve hangi tarihler arasında görev yaptığına ilişkin tüm kayıtlar birlikte değerlendirilerek yapılmıştır.

Kurul kararında, belge sahibinin bir kamu yapım işi kapsamında belirli tarih aralığında şantiye şefi olarak görev yaptığı; diğer bir işte ise çakışan dönemleri de kapsayacak şekilde şantiye şefi olarak çalıştığı kabul edilmiştir. Bu durumda, iki görev arasında belirli bir tarih aralığında çakışma bulunduğu değerlendirilmiştir.

Kurul, çakışan sürelerin iş deneyimine esas alınamayacağını, bu süreler çıkarıldığında ilk sözleşme bedelinin en az %80’lik kısmında fiilen çalışılmış olma şartının sağlanmadığını ve bu nedenle belge sahibine ait iş denetleme belgesinin iş deneyimini tevsik etmek üzere kullanılabilecek bir belge olmadığını değerlendirmiştir.

Bu karar bakımından dikkat çeken husus, Kurulun yalnızca SGK çıkış tarihine bağlı kalmamasıdır. Teknik personel bildirimi, taahhütname, idare yazısı, iş programı ve hakediş kayıtları üzerinden görevin fiilen hangi tarihe kadar sürdüğü araştırılmıştır. Bu yönüyle karar, iş denetleme belgelerinde şekli kayıttan ziyade fiili durumun esas alınacağını göstermektedir.

7.5. 26.03.2026 Tarihli ve 2026/UY.II-950 Sayılı Kurul Kararı

Kamu İhale Kurulu’nun 26.03.2026 tarihli ve 2026/UY.II-950 sayılı kararında ise, şantiye şefliği görevi bakımından “fiili çalışma” ile “yüklenicilik sıfatı” arasındaki ayrım değerlendirilmiştir.

Kararda, idarenin değerlendirmesinin, belge sahibinin iş denetleme belgesinde şantiye şefi olarak görev yaptığı dönemde bazı işlerin yüklenicisi olduğu ve bu nedenle şantiye şefliğini fiilen tam zamanlı yürütmesi gerekliliğine aykırı hareket ettiği iddiasına dayandığı belirtilmiştir.

Ancak Kurul değerlendirmesinde, 2021/DK.D-82 sayılı Düzenleyici Kurul Kararında esas alınan hususun “fiili çalışma” olgusu olduğu dikkate alınmıştır. Bir kişinin başka işlerde gerçek kişi tacir veya yüklenici sıfatıyla yer alması, o işlerde şantiye şefi, teknik personel veya benzeri bir sıfatla fiilen çalıştığı anlamına gelmemektedir.

Bu çerçevede Kurul, başka işlerde yalnızca yüklenici sıfatıyla bulunulmasının tek başına 2021/DK.D-82 sayılı karar kapsamında fiili çalışma çakışması oluşturmayacağı sonucuna ulaşmıştır. Dolayısıyla iş denetleme belgesinin geçersiz kabul edilebilmesi için belge sahibinin aynı dönemde başka bir yapım işinde fiilen şantiye şefi veya teknik personel olarak çalıştığının somut bilgi ve belgelerle ortaya konulması gerekir.

Bu karar, yukarıda yer verilen kararların sınırını göstermektedir. Kurulun geçersizlik sonucuna bağladığı husus, belge sahibinin başka bir işle ticari veya hukuki ilişkisinin bulunması değil; aynı tarihlerde başka bir yapım işinde fiilen görev yaptığının somut olarak tespit edilmesidir.

7.6. Kurul Kararlarının Birlikte Değerlendirilmesi

Yukarıda yer verilen Kurul kararları birlikte değerlendirildiğinde, şantiye şefliği görevine dayalı iş denetleme belgelerinde esas alınan ölçütün fiili çalışma olduğu görülmektedir. Kurul, şantiye şefliğini tam zamanlı nitelikte bir görev olarak kabul etmekte; aynı tarihlerde birden fazla şantiyede fiilen çalışılmış olunmasını, kamu ihale sözleşme mevzuatına uygun şekilde fiilen şantiye şefliği yapılmadığı anlamına gelen bir durum olarak değerlendirmektedir.

Buna karşılık, başka bir işte yalnızca yüklenici sıfatıyla yer alınması, tek başına iş denetleme belgesini geçersiz hale getirmemektedir. Geçersizlik sonucuna varılabilmesi için aynı tarihlerde başka bir yapım işinde fiilen şantiye şefi, teknik personel veya benzeri bir görev yürütüldüğünün somut bilgi ve belgelerle ortaya konulması gerekmektedir.

Bu çerçevede, çakışan fiili çalışma süreleri iş denetleme belgesi hesabına dahil edilemeyecek; bu süreler çıkarıldıktan sonra ilk sözleşme bedelinin en az %80’lik kısmında fiilen çalışılmış olma şartı sağlanamıyorsa, söz konusu belge iş deneyimini tevsik etmek üzere kullanılamayacaktır.

8. Genel Değerlendirme ve Sonuç

Yukarıda yer verilen mevzuat hükümleri ve Kamu İhale Kurulu kararları birlikte değerlendirildiğinde, iş denetleme belgesinin geçerli kabul edilebilmesi için yalnızca belgenin düzenlenmiş olması yeterli değildir. Belge sahibinin mimar veya mühendis olması, belgeye konu yapım işinde denetleme ya da yönetme görevi üstlenmesi ve bu görevin ilk sözleşme bedelinin en az %80’lik kısmına karşılık gelecek şekilde fiilen yerine getirilmiş olması gerekmektedir.

İş denetleme belgesinin şantiye şefliği görevine dayanması halinde ise bu değerlendirme daha özel bir önem taşımaktadır. Çünkü şantiye şefliği, yapım işinin sahadaki teknik yürütümüne ilişkin süreklilik, fiili bulunma ve tam zamanlı sorumluluk gerektiren bir görevdir. Bu nedenle, belge sahibinin iş denetleme belgesine konu işte şantiye şefi olarak görev yaptığı tarihlerde, başka bir yapım işinde de fiilen şantiye şefliği yürüttüğünün tespit edilmesi, belgeye esas alınan fiili görev şartını doğrudan etkiler.

Kamu İhale Kurulu kararlarında da aynı yaklaşım benimsenmiş; bir kamu yapım işi sözleşmesinde şantiye şefliğini üstlenen kişinin aynı tarihlerde başka bir şantiyede fiilen görev yapmasının, kamu ihale sözleşme mevzuatına uygun biçimde fiilen şantiye şefliği yapıldığı kabulüyle bağdaşmayacağı değerlendirilmiştir. Bu durumda, çakışan sürelerin iş denetleme belgesi hesabına dahil edilmesi mümkün değildir.

Çakışan sürelerin belge hesabından çıkarılması sonucunda, belge sahibinin ilk sözleşme bedelinin en az %80’i oranında fiilen denetleme veya yönetme faaliyetinde bulunmadığı anlaşılıyorsa, söz konusu iş denetleme belgesi mesleki ve teknik yeterliği tevsik eden geçerli bir belge olarak kabul edilemez. Bu halde belge, yeterlik kriterini sağlamadığından ihalede iş deneyimi kapsamında kullanılamaz.

Bununla birlikte, bu sonuca ulaşılabilmesi için idarece varsayıma dayalı değil; somut, belgeye dayalı ve denetlenebilir bir inceleme yapılması gerekir. Görev tarihleri, şantiye şefliği bildirimleri, teknik personel taahhütnameleri, SGK kayıtları, hakedişler, yapı ruhsatı ve yapı kullanma izin belgeleri ile ilgili idare yazıları birlikte değerlendirilmelidir. Belge sahibinin aynı dönemde başka bir yapım işinde fiilen şantiye şefliği yapıp yapmadığı ancak bu şekilde sağlıklı biçimde ortaya konulabilir.

Diğer taraftan, kişinin başka bir işte yüklenici, şirket ortağı, gerçek kişi tacir veya işletme sahibi olması tek başına fiili çalışma bulunduğunu göstermez. İş denetleme belgesini geçersiz hale getiren husus, başka bir işle yalnızca hukuki veya ticari bağ kurulması değil; aynı tarihlerde başka bir yapım işinde fiilen şantiye şefliği görevinin yürütüldüğünün somut bilgi ve belgelerle tespit edilmesidir.

Sonuç olarak, şantiye şefliği görevine dayalı iş denetleme belgelerinde belirleyici olan husus, görevin kayıtlarda yer alması değil, mevzuata uygun şekilde fiilen yerine getirilmiş olmasıdır. Aynı tarihlerde birden fazla yapım işinde fiilen şantiye şefliği yapıldığı tespit edilen hallerde, çakışan süreler iş deneyim hesabına esas alınamaz. Bu süreler çıkarıldığında %80 oranı sağlanamıyorsa, düzenlenen iş denetleme belgesinin geçerli bir yeterlik belgesi olarak kabul edilmesi mümkün değildir.