Fiyat farkına ilişkin esasların yayınlandığı kararnamede fiyat farkı “Birim fiyatlı sözleşmelerde, uygulama ayı içinde gerçekleşen imalat iş kalemleri ve ihzarat için; anahtar teslimi götürü bedel sözleşmelerde ise uygulama ayı içinde ilerleme yüzdelerine göre gerçekleşen imalat iş grupları için, bu Esaslara göre ödenecek veya kesilecek bedeli” biçiminde tanımlanmıştır. En sade anlatımla fiyat farkı ihale tarihi ve imalatın yapıldığı tarih arasında imalatların maliyetlerinde oluşan artış ve azalışın hakedişlere yansıtılması olarak tanımlanabilir.

Fiyat farkı verilen işlerde ihale tarihi ve uygulama ayı arasında piyasa şartlarında oluşacak değişimeler (artış ve azalışlar) hakedişlere yansıyacağı için yüklenici ve kurum açısından olumlu bir uygulama olacaktır. Fiyat farkı verilen işlerde firmalar piyasa koşullarında oluşacak değişiklikleri çok fazla dikkate almadan ihale tarihi şartları ile tekliflerini vereceği için verdikleri teklifler idare tarafından belirlenen yaklaşık maliyete daha yakın olacaktır. Bu durum da verilen tekliflerin yaklaşık maliyetin üstünde olmasını önleyecektir. Fiyat farkı verilmeyen işlerde firmalar tekliflerini işin süresi boyunca piyasa şartlarında oluşabilecek değişiklikleri de dikkate alarak verecekleri için verilen tekliflerin idare tarafından belirlenen yaklaşık maliyetin üstünde kalma riski oluşmaktadır.

Fiyat değişimlerine ilişkin öngörülerin sağlıklı yapılabildiği ve fiyat değişim riskinin her iki taraf için de düşük olduğu kısa süreli işler dışında kalan orta veya uzun süreli yapım işlerinde fiyat farkı verilmesinin daha makul bir uygulama olacağı kanaatini taşımaktayız (Yaşar GÖK, Yapım Sözleşmeleri Uygulama Esasları).

Hakediş sürecinde idare ve yüklenici firma arasında en sık anlaşmazlık yaşanan noktaların başında fiyat farkı hesabı gelmektedir. Bunun temel nedeni ise gerek yüklenici firmaların gerekse idarelerin ilgili mevzuata tam olarak hakim olmamasıdır. Fiyat farkı hesabı Sayıştayca yapılan denetimlerde de üzerinde durulan bir konu olarak karşımıza çıkmaktadır. Kamu kurum ve kuruluşlarının büyük bir çoğunluğu ihale dokümanında fiyat farkı verilmeyeceğini belirterek bu hesaplamalardan kaçındığı görülmektedir.

Fiyat farkı hesabı hakediş tutarı, ödenek dilimi, endeks, ağırlık oranı katsayıları vb. birden fazla değişken içerdiği için dikkat edilmesi gereken bir hesaptır. Kamu zararı oluşturmamak ve yükleniciyi mağdur etmemek açısından fiyat farkı hesabının doğru yapılması büyük önem arz etmektedir. Bu yazımızda yapım işleri fiyat farkı hesabına ilişkin temel kavramları ve uygulama sürecinde dikkat edilmesi gereken noktaları anlatacağız.

İhale Mevzuatında Yapım İşleri Fiyat Farkı

4734 Sayılı Kamu İhale Kanununa göre ihale edilen ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununa göre Türk parası üzerinden sözleşmeye bağlanan yapım, hizmet alım ve mal alım işlerinde uygulanacak fiyat farkı esasları 31.08.2013 tarihli ve 28751 sayılı resmi gazetede yayınlanmıştır. 4735 sayılı Kamu İhale Sözleşmeleri Kanununa göre Türk parası üzerinden sözleşmeye bağlanan yapım işlerinde uygulanacak fiyat farkı bu esaslara göre hesaplanır.

Fiyat farkı hesabı ihale dokümanında belirtilen yöntemle Bakanlar Kurulu tarafından yayınlanan kararname çerçevesinde gerçekleştirilir. 4734 sayılı Kanunun 22 nci maddesi çerçevesinde gerçekleştirilen doğrudan temin usulüyle yapılan yapım işi sözleşmelerinde bu esaslara uygun şekilde hazırlanmış açık bir düzenleme bulunması halinde bu esaslar kapsamında fiyat farkı verilebilir.

İhale mevzuatında fiyat farkı verilip verilmeyeceğine ilişkin kararın verilmesi idare kararına bırakılmış, fiyat farkı verilecek işlerde uygulama esaslar yasal olarak tanımlanmıştır. İdarelerin fiyat farkı verilmesi konusunda tavılarını incelediğimizde yıllara sari işlerde fiyat farkı verilmesinin zorunlu olduğu iş yıllara sari değil ilse verilmemesi gerektiği şeklinde bir uygulama yapıldığı görülmektedir. Yıllara sari işlerde fiyat farkı verilmesi sürecin daha sağlıklı yürütülmesi açısından doğru bir uygulama olup mevzuatsal zorunluluğu olan bir durum değildir.

Fiyat farkı hesabı kararnamede tanımlanmış olup kararnamede belirtilen esaslar dışında fiyat farkı hesaplanması gerçekleştirilemez. Fiyat farkı verilip verilmeyeceği verilecekse hangi esaslara göre verileceğinin idari şartname ve sözleşmede belirtilmesi gerekir. Sözleşme imzalandıktan sonra sözleşmede yer alan fiyat farkına ilişkin esas ve usullerde değişiklik yapılmaz.

1. 4734 Sayılı Kamu İhale Kanunu

İhale ve ön yeterlik dokümanının içeriği ve idari şartnamede yer alması zorunlu hususlar

Madde 27- İhale dokümanında; isteklilere talimatları da içeren idari şartnameler ile yaptırılacak işin projesini de kapsayan teknik şartnameler, sözleşme tasarısı ve gerekli diğer belge ve bilgiler bulunur. Ön yeterlik dokümanında ise adaylarda aranılan şartlara, ön yeterlik kriterlerine ve gerekli diğer belge ve bilgilere yer verilir.

İdari şartnamede ihale konusuna göre asgari aşağıdaki hususların belirtilmesi zorunludur:

s) Ödeme yeri ve şartlarıyla avans verilip verilmeyeceği, verilecekse şartları ve miktarı ile sözleşme konusu işler için eğer ödenecekse fiyat farkının ne şekilde ödeneceği.

2. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu

Sözleşmede yer alması zorunlu hususlar

Madde 7- Bu Kanuna göre düzenlenecek sözleşmelerde aşağıdaki hususların belirtilmesi zorunludur:

g) Sözleşme konusu işler için ödenecekse fiyat farkının ne şekilde ödeneceği.

Fiyat farkı verilebilmesi

Madde 8- Sözleşme türlerine göre fiyat farkı verilebilmesine ilişkin esas ve usulleri tespite Kamu İhale Kurumunun teklifi üzerine Bakanlar Kurulu yetkilidir.

Sözleşmelerde yer alan fiyat farkına ilişkin esas ve usullerde sözleşme imzalandıktan sonra değişiklik yapılamaz.

3. TİP Sözleşme

Madde 14 – Fiyat farkı ödenmesi ve hesaplanması şartları

14.2. …………………………………………………………………….

İdare, sözleşmenin yürütülmesi sırasında fiyat farkı hesaplanmasını öngörmüyor ise madde metnine

“14.2. Fiyat farkı hesaplanmayacaktır.” yazacaktır. Ancak, mücbir sebepler veya idareden kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, yürülükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak fiyat farkı hesaplanacaktır.

İdare, sözleşmenin yürütülmesi sırasında fiyat farkı hesaplanmasını öngörüyor ise madde metnine “14.2. Fiyat farkı hesaplanacaktır.” yazacaktır. Ayrıca İdare tarafından yürürlükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak fiyat farkı düzenlemesi bu maddede yapılacaktır.

Açık İhale Usulü İle İhale Edilen Yapım İşlerinde Uygulanacak TİP İdari Şartname

45.3 – Fiyat farkı

İdare, sözleşmenin yürütülmesi sırasında fiyat farkı hesaplanmasını öngörmüyor ise madde metnine

“45.3.1. Fiyat farkı hesaplanmayacaktır. Ancak, mücbir sebepler veya idareden kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, yürürlükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak fiyat farkı hesaplanacaktır.” yazacaktır.

İdare, sözleşmenin yürütülmesi sırasında fiyat farkı hesaplanmasını öngörüyor ise madde metnine

“45.3.1. Fiyat farkı hesaplanacaktır.” yazacaktır. Ayrıca İdare tarafından yürürlükte bulunan fiyat farkına ilişkin esaslar dikkate alınarak işin niteliğine ve işte kullanılan girdilere uygun sabit katsayılar ile varsa ilgili alt endeksleri de içeren düzenlemebu maddede yapılacaktır.

İhale konusu işte fiyat farkı verilebilmesi için idari şartname ve sözleşme tasarısında fiyat farkı verileceğine dair düzenlemenin yapılmış olması gerekir. Aynı zamanda idari şartname ve sözleşme tasarısında aynı hükümler yer almalıdır. İdari şartname ve sözleşme tasarısında farklı hükümlerin bulunması durumunda TİP sözleşmenin 8 inci maddesine göre “Sözleşme, ekindeki ihale dokümanı ve diğer belgelerle bir bütündür, İdareyi ve Yükleniciyi bağlar. Ancak, Sözleşme hükümleri ile ihale dokümanını oluşturan belgelerdeki hükümler arasında çelişki veya farklılık olması halinde, ihale dokümanında yer alan hükümler esas alınır.” Yapım işlerine ait tip sözlşemenin 8.2.1. maddesinde ihale dokümanları arasında öncelik sıralaması aşağıdaki biçimde belirtilmiştir;

- Yapım İşleri Genel Şartnamesi,

- İdari Şartname,

- Sözleşme Tasarısı,

- …

Değerlendirme yapılırken de bu öncelik sıralamasının dikkate alınması gerekir. Sayıştay temyiz kurulu 26.06.2012 Tarihli ve 35317 tutanak nolu kararında idari şartnameye fiyat farkı verilecektir hükmü konulup fiyat farkı katsayılarının sözleşmede belirtilmesinin idari şartname ile sözleşme arasındaki uyumsuzluk olarak değerlendirilmeyeceği ve bu nedenle fiyat farkı verileceği belirtilmiştir.

“İşin ihale dokümanını oluşturan belgeler arasında yer alan sözleşme tasarısında a, b1, b2, b3, b4, b5 ve c sabit katsayıları için toplamları bire (1,00) eşit olacak şekilde ağırlık oranları temsil katsayıları belirlenmiştir. Bu katsayıların idari şartnamede gösterilmemiş olması idari şartname ile sözleşme arasında bir çelişki olarak değerlendirilemez. Çünkü söz konusu işte fiyat farkının ödenmesi hususunda bir tereddüt bulunmamaktadır. Tip şartnamenin 48. Maddesi ile tip sözleşmenin 15.2. maddesi birbirine aykırı olmayıp birbirini tamamlayan maddelerdir ve ihaleden önce söz konusu işte fiyat farkının ne şekilde ödeneceğini göstermektedir. Buna göre, a1, a2, b1, b2, c ve d sabit katsayıları ihaleden önce sözleşme ekleri içinde belirlendiğinden ve fiyat farkı hesaplamalarında bu katsayılar kullanıldığından yapılan uygulama ve ödemede mevzuata aykırılık bulunmamaktadır.”

Yüksek Fen Kurulu tarafından verilen 2005/092 numaralı ve 14.09.2005 tarihli kararda;

İdari şartnamesinin 48.maddesinde “Yükleniciye Fiyat Farkı Verilecektir.” hükmü varken, yüklenici ile imzalanan sözleşmenin 15.maddesi 2.bendinde de “Fiyat Farkı Verilmeyecektir.” şeklinde hüküm konulduğu belirtilerek, ihale dokümanı ile sözleşme hükümleri arasındaki bu uyumsuzluk nedeniyle uygulamada izlenecek yöntem konusunda Kurulumuz görüşü istenmektedir.

…

Bu hükümler dikkate alınarak konu incelendiğinde, ihale öncesi ihale dokümanlarından idari Şartname ve Sözleşme Tasarısında Fiyat Farkı Verileceği hususu yer almasına rağmen, Sözleşmenin 15.2. maddesi “Fiyat Farkı Verilmeyecektir.” şeklinde değiştirilerek idare ‘ve Yüklenici tarafından karşılıklı olarak imzalandığı görülmektedir. Sözleşmenin imzalanarak ihalenin kesinleşmesinden sonra ortaya çıkan bu husus yukarıda belirtilen 4735 sayılı Kamu ihale Sözleşmeleri Kanununa aykırı bir husustur. 4735 Sayılı Kamu ihale Sözleşmeleri Kanununun 8.maddesi, Sözleşme imzalandıktan sonra fiyat farkı ile ilgili bir değişikliğin yapılamayacağı hükmündedir.

Bu durumda, fiyat farkı uygulamasında, fiyat farkları ile ilgili olarak Sözleşmede yer alan hükümlerde değişiklik yapılamayacağı sebebiyle, akdedilen Sözleşmede yer alan “fiyat farkı verilmeyecektir” hükmünün de göz ardı edilemeyeceği açıktır.

…İnşaatı işinde, 4735 sayılı Kamu İhale Sözleşmesi Kanunu’na aykırı olarak düzenlenerek imzalanmış olan söz konusu Sözleşmede, 15.2. maddesine göre fiyat farkının verilemeyeceği anlaşılmaktadır. Ancak, anlaşmazlık konusunda, tarafların istemesi halinde, Sözleşmenin 32. maddesine göre çözüm yoluna gidilebilecektir.

Yüksek fen kurulu bu kararında tarafların sözleşmede belirtilen şartlara göre imza attığını ve sözleşme imzalandıktan sonra fiyat farkı şartlarında değişiklik yapılamayacağını kabul etmiştir.

Sözleşmesinde ve idari şartnamesinde fiyat farkı verilemeyeceği belirtilen işlerde mücbir sebeplerden veya idareden kaynaklı nedenlerle işin bitim tarihinin süre uzatım tarihi verilerek uzatılması halinde fiyat farkı verilebilmesi için mutlaka TİP Sözleşmenin 14.2 ve idari şartnamenin 45.3.1. maddesinde “mücbir sebeplerden veya idareden kaynaklı nedenlerle işin bitim tarihinin süre uzatım tarihi verilerek uzatılması halinde fiyat farkı verileceğinin” belirtilmiş olması gerekir. Fiyat farkı verilmeyen ve sözleşmesi ile idari şartnamesinde mücbir sebeplerden veya idareden kaynaklı süre uzatımları olması durumunda fiyat farkı verileceği belirtilmeyen işlerde bu kapsamda fiyat farkı hesabı yapılamaz. Bu durum fiyat farkı kararnamesinin aşağıdaki maddesinde belirtilmiştir.

4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esaslar

Fiyat farkı hesaplanması öngörülmeyen işler

MADDE 9- (1) İdari şartname ve sözleşmesinde fiyat farkı verilmesi öngörülmeyen işlerde, 4735 sayılı Kanunun 10 uncu maddesinde belirtilen mücbir sebepler ya da idareden kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, uzatılan süre içinde ve bu süreye göre revize edilen iş programına uygun olarak yapılan iş kalemleri ya da iş grupları için, bu madde hükmüne işin idari şartname ve sözleşmesinde yer verilmiş olması şartıyla bu Esaslara göre fiyat farkı hesaplanır.

Fiyat farkı hesabı ihale öncesi ve ihale sonrası süreçlerle doğrudan ilişkili olduğu için 4734 sayıl kamu ihale kanunu ve 4735 sayılı kamu ihale sözleşmeleri kanununda ele alınmıştır.

Fiyat Farkı Hesap Yöntemleri

4735 Sayılı Kamu İhale Sözleşmelerinin 8. Maddesine göre, fiyat farkı verilebilmesine ilişkin esas ve usullerin tespitinde Kamu İhale Kurumunun teklifi üzerine Bakanlar Kurulu yetkilidir. Fiyat farkı hesabının nasıl yapılacağına ilişkin hususlar Bakanlar Kurulu tarafından yayınlanan 2013/5217 Sayılı Kararname ile belirlenmiştir.

Yapım işi ihalelerinde fiyat farkı hesaplanabilmesi için, söz konusu işlerin idari şartname ve sözleşmesinde, bu esaslara göre fiyat farkı hesaplanacağının belirtilmiş olması gerekir. Fiyat farkı hesabı sözleşme türüne göre “Anahtar teslim götürü bedel, teklif birim fiyatlı yada karma” değişiklik göstermez.

Yapım işlerinde fiyat farkı hesabı “F = An x B x ( Pn – 1 )” formülüne göre hesaplanır.

An : Hakediş tutarı. Avans verilen işlerde avans tutarı hakediş tutarından düşürülerek An değeri bulunur. Fiyat farkı katsayısının (Pn) birden küçük olması halinde, (An) tutarından avans miktarı düşülmez.

Hakedişlerden yapılan geçici kabul kesintileri fiyat farkı hesabında An tutarından düşülmez, fiyat farkı kesintisiz rakam üzerinden hesaplanır.

B : 0,90 Sabit katsayısı. Bu katsayı ile hakediş tutarının %90 için fiyat farkı verilmiş olur ve %10’luk yüklenici karı için fiyat farkı ödemesi yapılmaz.

Pn : İhale ve hakediş tarihlerine göre endekslerdeki artış/azalış gösteren katsayıyı temsil eder. Kararnamede Pn “İlk geçici hakedişte (n=1) olmak üzere (n) inci hakedişte, fiyat farkı hesabında kullanılan temel endeksler ve güncel endeksler ile a, b1, b2, b3, b4, b5 ve c değerlerinin ağırlık oranları temsil katsayılarının formüle uygulanması sonucu bulunan fiyat farkı katsayısını,” biçiminde tanımlanmıştır.

Fiyat farkı formülünde yer alan Pn katsayısı iki farklı yöntemle hesaplanır ve ihale dokümanında Pn katsayısının hangi esaslara göre hesaplanacağının belirtilmesi gerekir. Bunlar;

- Genel endeks üzerinden

- Ağırlık oranları üzerinden

İhale mevzuatında fiyat farkı verilecek işlerde hangi yöntemin öncelikli olarak kullanılacağı konusunda bir öncelik sıralaması yapılmamış, kullanılacak yöntemin belirlenmesi idarenin takdirine bırakılmıştır. Genel endeks (Yİ-ÜFE) bir referans döneminde ülke ekonomisinde üretimi yapılan ve yurt içine satışa konu olan ürünlerin üretici fiyatlarını zaman içinde karşılaştırarak fiyat değişimlerini ölçen fiyat endeksidir. Bu endeksin belirlenmesinde ihale konusu yapım işine etki etmeyen diğer faktörlerde dikkate alındığından fiyat farkı hesabının çok sağlıklı olmayacağını düşünmekteyiz.

Ağırlık oranları üzerinden fiyat farkı verilen işlerde ihale konusu yapım işini ilgilendiren ve Yurt İçi Üretici Fiyat Endeksi 2003=100 kısım, bölüm ve gruplar tablosunda yer alan alt sektörler için belirlenmiş endeksler (Akaryakıt, Çimento, Demir Çelik vb.) kullanıldığı için daha sağlıklı bir fiyat farkı verileceği kanaatindeyiz.

Mevzuatta Pn değerinin kaç ondalık basamak olarak hesaplanacağı ilişkin bir düzenleme bulunmamaktadır. Burada dikkat edilmesi gereken durum belirlenecek ondalık hassasiyetinin hakedişi tutarsal olarak en az etkileyecek kadar olması olacaktır.

1. Genel Endekse Göre Fiyat Farkı Hesabı

İhale dokümanında fiyat farkı verileceği belirtilmiş fakat ağırlık oranları (a, b1, b2, b3, b4, b5 ve c) belirlenmemiş ise bu durumda fiyat farkı kararnamesinin 11. Maddesine göre fiyat farkı hesaplaması genel endeks üzerinden gerçekleştirilir.

Endeks veya fiyat belirlenmeyen yapım işlerinde fiyat farkı

MADDE 11- (1) İdare tarafından ihale dokümanında fiyat farkı verileceği öngörülmesine rağmen sabit katsayılar ile endekslerin belirlenmediği durumlarda, temel endeks ve güncel endeks olarak Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunun “ÜFE Genel” sütunundaki sayı esas alınarak fiyat farkı hesaplanır.

Genel endeks üzerinden fiyat farkı verilen işlerde Pn katsayısı aşağıdaki formüle göre hesaplanır.

2. Ağırlık Oranları Üzerinden Fiyat Farkı Hesabı

Ağırlık oranların üzerinden fiyat farkı verilen işlerde idareler, yaklaşık maliyetleri üzerinden ağırlık oranları katsayılarını 1’e eşit olacak biçimde hesaplayıp ihale dokümanında belirtmesi gerekir. Katsayılar idare tarafından belirlenen yaklaşık maliyet üzerinden hesaplanacağı için fiyat farkı hesabının sağlıklı yapılabilmesi için yaklaşık maliyetin doğruluğu da ayrı bir önem taşımaktadır.

Fiyat farkı formülünde yer alan Pn katsayısı aşağıdaki formüle göre hesaplanır.

Formülde yer alan değişkenler fiyat farkı kararnamesinde aşağıdaki biçimde tanımlanmıştır.

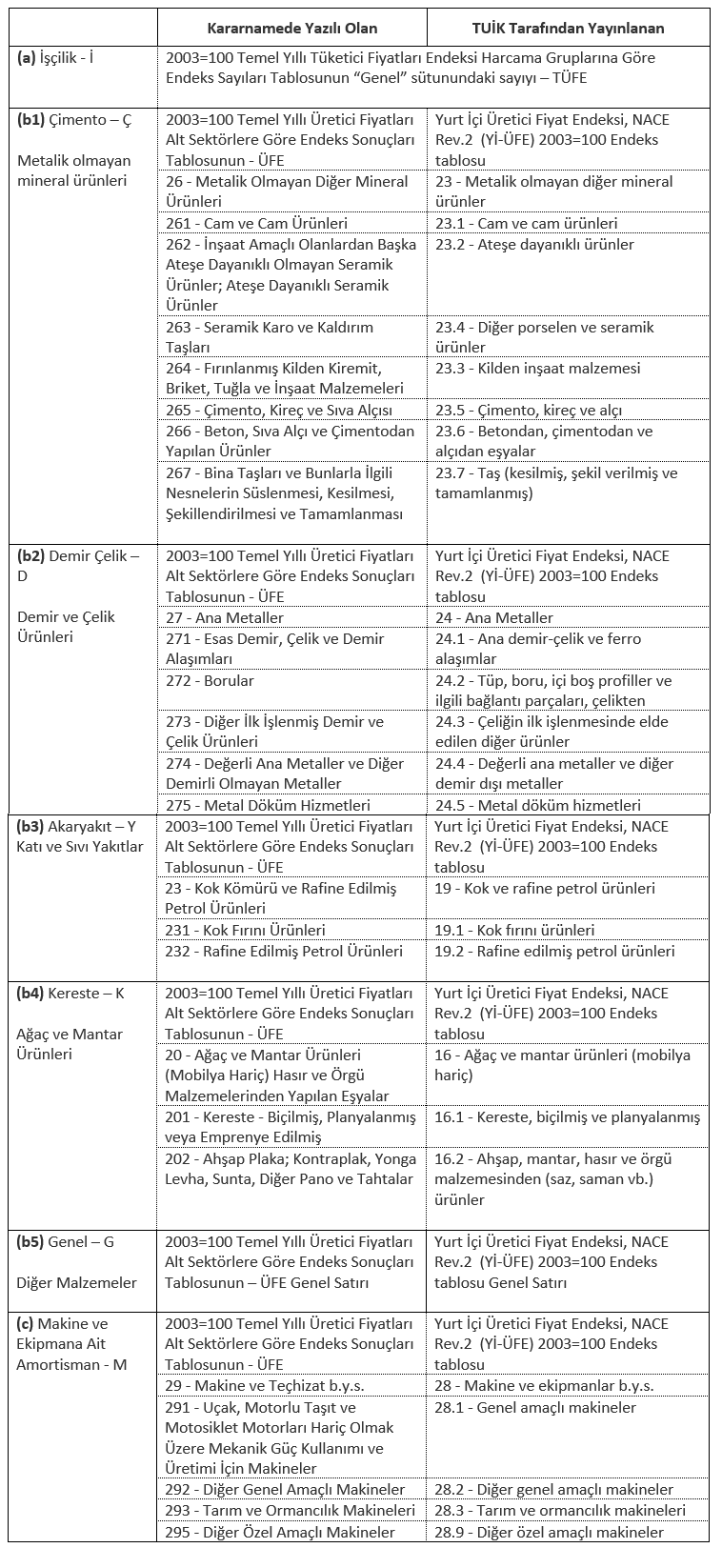

a: İşçilik ağırlık oranını temsil eden sabit katsayıyı,

İo, İn: İşçilik için, Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Tüketici Fiyatları Endeksi Harcama Gruplarına Göre Endeks Sayıları Tablosunun “Genel” sütunundaki sayıyı

b1: Metalik olmayan diğer mineral ürünlerinin ağırlık oranını temsil eden sabit katsayıyı,

Ço, Çn: Metalik olmayan mineral ürünleri için, Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunun 26 numaralı “Metalik Olmayan Diğer Mineral Ürünleri”, 261 numaralı “Cam ve Cam Ürünleri”, 262 numaralı “İnşaat Amaçlı Olanlardan Başka Ateşe Dayanıklı Olmayan Seramik Ürünler; Ateşe Dayanıklı Seramik Ürünler”, 263 numaralı “Seramik Karo ve Kaldırım Taşları”, 264 numaralı “Fırınlanmış Kilden Kiremit, Briket, Tuğla ve İnşaat Malzemeleri”, 265 numaralı “Çimento, Kireç ve Sıva Alçısı”, 266 numaralı “Beton, Sıva Alçı ve Çimentodan Yapılan Ürünler”, 267 numaralı “Bina Taşları ve Bunlarla İlgili Nesnelerin Süslenmesi, Kesilmesi, Şekillendirilmesi ve Tamamlanması” sütunundaki sayılardan ilgisine göre uygun olan birini veya birkaçını,

b2: Demir ve çelik ürünlerinin ağırlık oranını temsil eden sabit katsayıyı,

Do, Dn: Demir ve çelik ürünleri için, Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunun 27 numaralı “Ana Metaller”, 271 numaralı “Esas Demir, Çelik ve Demir Alaşımları”, 272 “Borular”, 273 numaralı “Diğer İlk İşlenmiş Demir ve Çelik Ürünleri”, 274 numaralı “Değerli Ana Metaller ve Diğer Demirli Olmayan Metaller”, 275 numaralı “Metal Döküm Hizmetleri” sütunundaki sayılardan ilgisine göre uygun olan birini veya birkaçını,

b3: Katı veya sıvı yakıtların ağırlık oranını temsil eden sabit katsayıyı,

Yo, Yn: Katı ve sıvı yakıtlar için, Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunun 23 numaralı “Kok Kömürü ve Rafine Edilmiş Petrol Ürünleri”, 231 numaralı “Kok Fırını Ürünleri”, 232 numaralı “Rafine Edilmiş Petrol Ürünleri” sütunundaki sayılardan ilgisine göre uygun olan birini veya birkaçını,

b4: Ağaç ve mantar ürünlerinin ağırlık oranını temsil eden sabit katsayıyı,

Ko, Kn: Ağaç ve mantar ürünleri için, Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunun 20 numaralı “Ağaç ve Mantar Ürünleri (Mobilya Hariç); Hasır ve Örgü Malzemelerinden Yapılan Eşyalar”, 201 numaralı “Kereste – Biçilmiş, Planyalanmış veya Emprenye Edilmiş”, 202 numaralı “Ahşap Plaka; Kontraplak, Yonga Levha, Sunta, Diğer Pano ve Tahtalar” sütunundaki sayılardan ilgisine göre uygun olan birini veya birkaçını,

b5: Diğer malzemelerin ağırlık oranını temsil eden sabit katsayıyı,

Go, Gn: İhale konusu yapım işi kapsamında yer alan diğer malzemeler için fiyat farkı hesabına esas sayı veya sayıları,

c: Makine ve ekipmana ait amortismanın oranını temsil eden sabit katsayıyı,

Mo, Mn: Makine ve ekipmana ait amortisman için, Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunun 29 numaralı “Makine ve Teçhizat b.y.s.”, 291 numaralı “Uçak, Motorlu Taşıt ve Motosiklet Motorları Hariç Olmak Üzere Mekanik Güç Kullanımı ve Üretimi İçin Makineler”, 292 numaralı “Diğer Genel Amaçlı Makineler”, 293 numaralı “Tarım ve Ormancılık Makineleri”, 295 numaralı “Diğer Özel Amaçlı Makineler” sütunundaki sayılardan ilgisine göre uygun olan birini veya birkaçını

a, b1, b2, b3, b4, b5 ve c katsayıları toplamları 1’e eşit olacak şekilde, işin niteliği ve işte kullanılan girdilere uygun olarak idare tarafından belirlenir ve ihale dokümanında belirtilir. İhale dokümanında belirtilen bu katsayılar uygulama aşamasında hiçbir şekilde değiştirilemez. Bu katsayıların hesaplanmasında idare tarafından hesaplanan yaklaşık maliyet tutarı esas alınır. Hakediş aşamasında ağırlık oranları üzerinden fiyat farkı verilmesi daha gerçekçi bir fiyat farkı hesaplanmasını sağlayacaktır.

İhale mevzuatında fiyat farkı katsayılarının 1’e eşit olacak şekilde belirleneceği belirtilmiş fakat eşit olmaması durumunda nasıl bir yol izeleneceğine yönelik bir açıklama yapılmamıştır.

Fiyat farkı kararnamesinin 5.maddesin (7) inci fıkrasına göre fiyat farkı hesabında ihale konusu işte kullanılacak malzemelerin niteliğine bağlı olarak b1, b2, b3, b4 ve b5 değerleri için genel endeks yerine TUİK tarafından yayınlanan alt sektör endeksleride kullanılabilir. Ayrıca fiyat farkı ağırlık oranları işin bölümlerine göre ayrı ayrı da belirlenebilir. Örneğin; kendi içerisinde imalat kalemlerinin inşaat, elektrik ve mekanik tesisat olarak gruplandırıldığı bir projede ağrılık oranları katsayılarını her bir iş grubu için ayrı ayrı belirlenerek ödemeleride bunlar üzerinden gerçekleştirilebilir.

Fiyat farkı hesabı hakediş tutarı üzerinde gerçekleştirildiği için hakedişle birlikte düzenlenir. Yapım işleri genel şartnamesine göre geçici hakediş raporları yüklenicinin başvurusu üzerine, sözleşme veya eklerinde aksine bir hüküm bulunmadıkça her ayın ilk beş işgünü içinde düzenlenir. Konuya ilişkin fiyat farkı kararnamesinin uygulama esasları bölümünde de düzenleme yapılmıştır, “Fiyat farkı uygulanan işlerde, zorunlu nedenler dışında, hakedişlerin uygulama ayından sonraki ayın ilk beş iş günü içerisinde ve uygulama ayına ait endeksler belli olduktan sonra düzenlenmesi esastır.”

Fiyat Farkı Hesaplanması Öngörülmeyen İşlerde Fiyat Farkı Hesabı

Hakediş sürecinde fiyat farkı verilebilmesi için ihale dokümanında fiyat farkı verileceğinin belirtilmiş olması gerekir. İhale dokümanında fiyat farkı verileceği belirtilmeyen işlerde sadece mücbir sebep yada idareden kaynaklı süre uzatımları verilmesi durumunda fiyat farkı verilebilmektedir.

Mücbir sebep yada idareden kaynaklı nedenlerle süre uzatımı verilmesi durumunda fiyat farkı verilebilmesi için mutlaka TİP sözleşmenin 14.2 ve idari şartnamenin 45.3.1. maddesinde “mücbir sebeplerden veya idareden kaynaklı nedenlerle işin bitim tarihinin süre uzatım tarihi verilerek uzatılması halinde fiyat farkı verileceğinin” belirtilmiş olması gerekir. Bu durum kararnamenin 9. Maddesinde açıklanmıştır.

MADDE 9- (1) İdari şartname ve sözleşmesinde fiyat farkı verilmesi öngörülmeyen işlerde, 4735 sayılı Kanunun 10 uncu maddesinde belirtilen mücbir sebepler ya da idareden kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, uzatılan süre içinde ve bu süreye göre revize edilen iş programına uygun olarak yapılan iş kalemleri ya da iş grupları için, bu madde hükmüne işin idari şartname ve sözleşmesinde yer verilmiş olması şartıyla bu Esaslara göre fiyat farkı hesaplanır.

(2) Fiyat farkı hesabında temel endeks, iş bitim tarihinin içinde bulunduğu aya ait endeksi; güncel endeks ise, revize iş programına göre işin gerçekleştirilmesi gereken aya ait endeksi ifade eder. Temel endeks ve güncel endeks olarak Türkiye İstatistik Kurumu tarafından aylık yayımlanan 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunun “ÜFE Genel” sütunundaki sayı esas alınarak fiyat farkı hesaplanır.

Dosyasında fiyat farkı verilemeyeceği belirtilen ve yüklenici firmadan kaynaklı süre uzatımı verilerek cezalı çalışılan işlerde cezalı çalışılan süre için fiyat farkı hesaplanmaz. Cezalı çalışılan durumlardaki fiyat farkı hesabı Cezalı çalışılan işlerde fiyat farkı bölümünde açıklanmıştır.

İhale dokümanında fiyat farkı verilmeyeceği belirtilen işlerde yüklenici firma teklifini işin bitiş tarihini ve piyasa koşullarını dikkate alarak verir. Bu nedenle piyasa şartlarındaki dalgalanmalar, döviz kurundaki aşırı yükselme vb. durumları için fiyat farkı hesabı yapılmaz.

4735 Sayılı Kamu İhale Sözleşmeleri Kanunun 10. Maddesinde tanımlı mücbir sebepler aşağıda belirtilmiştir.

- Doğal Afetler

- Kanuni Grev

- Genel Salgın Hastalık

- Kısmi veya Genel Seferberlik İlanı

- Gerektiğinde kurum tarafından belirlenecek benzer diğer haller

İhale dokümanında fiyat farkı verilemeyeceği belirtilen işlerde TİP sözleşmenin 14.2. maddesi ve Açık İhale usulü İhale Edilen Yapım İşlerin Uygulanacak TİP İdari Şartnamenin 45.3.1. maddesi aşağıdaki biçimde düzenleneceği için kararnamenin 9. Maddesi kapsamında fiyat farkı hesabı yapılabilecektir.

14.2 / 45.3.1. “Fiyat farkı hesaplanmayacaktır. Ancak, mücbir sebepler veya idareden kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde fiyat farkı hesaplanması öngörülecek ise yürürlükte bulunan fiyat farkına ilişkin esasların “Fiyat farkı hesaplanması öngörülmeyen işler” başlıklı maddesindeki hükümler dikkate alınarak bu maddede düzenleme yapılacaktır.”

Fiyat farkı verilmeyen işlerde maddenin bu şekilde düzenlenmesi ihale dokümanın standart bir uygulaması olup, kurumun inisiyatifinde olan bir durum değildir. Maddenin bu şekilde düzenlenmediği durumlarda bu madde kapsamında fiyat farkı verilemez.

Fiyat farkı hesaplanması öngörülmeyen işlerde fiyat farkı hesaplanması durumunda TUİK tarafında yayınlanan Yİ-ÜFE endeksi üzerinden (Genel Endeks) fiyat farkı hesaplanır. Yüklenici firmanın teklifinin işin bitim tarihine kadar olduğu kabul edildiği için temel endeks olarak, İşin bitim tarihi içinde bulunduğu aya ait endeks, güncel endeks olarak da revize iş programına göre işin gerçekleştirilmesi gereken aya ait endeks kullanılır.

Fiyat farkı verilmesi öngörülmeyen mücbir sebep yada idare kanaklı süre uzatımlarından kaynaklı fiyat farkı verilmesine ilişkin Yüksek Fen Kurul tarafından verilen kararlar;

04.04.2012 Tarihli ve 2012/16 numaralı kararı “Söz konusu yapım işinde, yüklenicinin herhangi bir kusuru olmaksızın, idarenin kusurundan kaynaklanan nedenlerle işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, uzatılan süre içinde ve bu süreye göre revize edilen iş programına uygun olarak yapılan işkalemleri ya da işgrupları için belirtilen esaslar çerçevesinde fiyat farkı verilebileceğine”

27.06.2012 Tarihli ve 2012/42 numaralı kararı “Konu, ön bölümlerde belirtildiği üzere incelenmiş ve değerlendirilmiş olup buna göre; ………. Üst ……. Bölgesi (2., 3., ve 4 üncü etaplar) Cadde ve Sokak İyileştirmesi Yapım İşinde, işin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, uzatılan süre içinde ve bu süreye göre revize edilen işprogramına uygun olarak yapılan işkalemleri ya da işgruplarına, inceleme bölümünde belirtilen, 24.12.2002 tarih ve 5039 sayılı Bakanlar Kurulu Kararı eki 4734 sayılı Kamu İhale Kanununa Göre İhalesi Yapılacak Olan Yapım İşlerine İlişkin Fiyat Farkı Hesabında Uygulanacak Esasların 12. maddesine uygun olarak fiyat farkı verilmesinin gerekli olduğuna”

Yüksek Fen Kurulu 20.03.2014 tarihli ve 428 numaralı görüşünde idare kusuru nedeniyle geç başlanılan işte fiyat farkı verilip verilmeyeceğini belirtmiştir. “Yer teslimini müteakip, yüklenicinin idareden kaynaklanan nedenlerden dolayı 06/08/2013 tarihine kadar çalışma imkanının bulunmadığı dikkate alınarak 06/06/2013 – 06/08/2013 tarihleri arasına tekabül eden süre için idarenizce gerekli süre uzatımının verilerek revize iş programının hazırlanması ve idarenizce onaylanması gerekli olmaktadır. Uzatılan süre içinde ve bu süreye göre revize edilen iş programına uygun olarak yapılan iş kalemlerine 24/12/2002 tarih ve 2002/5039 sayılı Bakanlar Kurulu Kararı eki esasların 12 nci maddesinde öngörülen esaslar doğrultusunda fiyat farkı ödenmesinin mümkün bulunduğu değerlendirilmektedir.”

12.02.2015 Tarihli ve 2015/08 numaralı kararı “İdaresinin … sayılı yazısında özetle; 4734 ve 4735 sayılı kanunlara göre ihale edilerek, 23.10.2012 tarihinde anahtar teslimi götürü bedel sözleşmeye bağlanan “…Hizmet Binası Deprem Güçlendirme ve Genel Onarım İşi”nde, gerek iş yerinin yükleniciye geç teslim edilmesi ve gerekse iş artışı nedeniyle yükleniciye süre uzatımı verildiği, iş yerinin geç teslimi nedeniyle verilen süreye tekabül eden kısımda yapılan imalata fiyat farkı verilmesinin idaresince uygun bulunduğu ancak iş artışı nedeniyle verilen süre uzatımına tekabül eden kısımda yapılan imalata ise fiyat farkı verilmesinin uygun görülmediği, bu hususta idaresi ile yüklenici arasında anlaşmazlık çıktığı belirtilerek, konu ile ilgili Kurulumuz görüşünün bildirilmesi talep edilmektedir.

…

Konu, ön bölümlerde belirtildiği üzere incelenmiş ve değerlendirilmiş olup, buna göre “… Hizmet Binası Deprem Güçlendirme ve Genel Onarım İşi”nde; İşin bitim tarihinin süre uzatımı verilmek suretiyle uzatılması halinde, uzatılan süre içerisinde ve bu süreye göre revize edilen iş programına uygun olarak yapılan iş kalemleri ya da iş grupları için, fiyat farkı verilmesine ilişkin esasların 12 nci maddesi hükümlerine göre fiyat farkı verilebileceğine, Çevre ve Şehircilik Bakanlığının Teşkilat ve Görevleri Hakkındaki 644 sayılı Kanun Hükmünde Kararnamenin 16 ncı maddesinin birinci fıkrasının (a) bendine istinaden, 12/02/2015 tarihinde yapılan toplantıda katılanların oy birliği ile karar verilmiştir.

Fiyat Farkı Hesabında Kullanılan Endeksler

Fiyat farkı kararnamesine göre ihale tarihi ve imalatın yapıldığı tarih arasında imalatların maliyetlerinde oluşan artış ve azalış Türkiye İstatistik Kurumu (TUİK) tarafından aylık olarak yayınlanan endekslerle belirlenir. Fiyat farkı kararnamesinde endeksler aşağıdaki biçimde tanımlanmıştır.

Temel endeks: İhale tarihinin içinde bulunduğu aya, çerçeve anlaşma ihalelerinde ise münferit sözleşme için teklif vermeye davetin yapıldığı tarihin içinde bulunduğu aya ait endeks

Güncel endeks: Uygulama ayına ait endeks

Uygulama Ayı: İdarece onaylanmış iş programına göre işlerin gerçekleştirildiği ay (Yapım işleri Genel Şartnamesi)

Güncel endeks olarak iş programına uygun olarak işin gerçekleştirilmesi gereken ayın (Uygulama Ayı) endeksi kullanılacağı için fiyat farkı verilen işlerde iş programı ayrı bir önem arz etmektedir. Güncel endeks belirlenirken hakedişin düzenlendiği tarihi değil iş programına göre işin gerçekleştirilmesi gereken ay esas alınacaktır.

TUİK, 2014 yılında yapmış olduğu düzenleme ile kullanılan TEFE ve ÜFE endekslerini değiştirmiş ve bunların yerine kullanılmak üzere Yİ-ÜFE “Yurt İçi Üretici Fiyat Endeksi”ni yayınlamıştır. Fiyat farkı kararnamesi de 2013 yılında yayınlandığı için kararnamede yazan endeks tipleri ile TUİK tarafından yayınlanan endeksler örtüşmemektedir. Kararnamede yer endeks tipleri;

- 2003=100 Temel Yıllı Tüketici Fiyatları Endeksi Harcama Gruplarına Göre Endeks Sayıları (TÜFE) (Güncel Olarak Yayınlanmakta)

- 2003=100 Temel Yıllı Üretici Fiyatları Alt Sektörlere Göre Endeks Sonuçları Tablosunda yer alan endeks sayıları (ÜFE) (Kaldırıldı)

Endekslerde yapılan bu düzenlemeye ilişkin 01.03.2014 Tarihli ve 28928 sayılı Resmi Gazetede 6527 numaralı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun yayınlanmış ve ihale mevzuatında kullanılan TEFE ve ÜFE endekslerinin yerine Yİ-ÜFE endeksinin kullanılacağı belirtilmiştir.

BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN

MADDE 14 – 10/11/2005 tarihli ve 5429 sayılı Türkiye İstatistik Kanununun 58 inci maddesinin başlığı “Yürürlükten kaldırılan ve uygulanmayacak hükümler ile atıflar” olarak değiştirilmiş ve maddeye aşağıdaki fıkra eklenmiştir.

“Muhtelif mevzuatta Toptan Eşya Fiyat Endeksi (TEFE) ve Üretici Fiyat Endeksine (ÜFE) yapılmış olan atıflar, Kurumca hesaplanan Yurt İçi Üretici Fiyat Endeksine (Yİ-ÜFE), tarım sektörü TEFE ve ÜFE’ye yapılan atıflar Tarım Ürünleri Üretici Fiyat Endeksine yapılmış sayılır.”

Endeks değişimlerine ilişkin detaylara TÜİK tarafından 04.02.2014 tarihinde yayınlanan Yurt içi üretici fiyat endeksi (Yİ-ÜFE) kullanıcıları için rehber den ulaşabilirsiniz. Yayınlanan endekslerin üretici fiyat endeksi kapsamında NACE Rev. 2 kodlarının karşılıklarına TÜİK’in internet sitesinde yer alan yurt içi üretici fiyat endeksi/istatistiksel tablolar ve dinamik sorgulama/üretici fiyat endeksi (2003=100) bölümünden de ulaşabilirsiniz.

Fiyat farkı kararnamesinde geçen ve TUİK tarafından yayınlanan endekslerin karşılaştırması.

NOT: Kararnamede yer alan 262, 263 ve 264 numaralı alt sektör endekslerini birebir karşılayacak endeksler TUİK tarafından belirtilmediği için tabloda yer alan eşleştirmeler varsayımsal olarak yapılmıştır.

Cezalı Çalışılan Durumlarda Fiyat Farkı Hesabı

Fiyat farkı kararnamesinin 6 maddesinin 10 uncu fıkrasına göre “Sözleşme süresi bitmiş ve idarenin izni ile cezalı çalışılan işlerde, fiyat farkı hesaplanırken süre bitim tarihinde uygulanmakta olan (Pn) değeri ile cezalı çalışılan süredeki (Pn) değerinden düşük olanı esas alınır.” Bu uygulama sözleşmesinde fiyat farkı verileceği belirtilen işler için geçerlidir.

Cezalı çalışma durumu yüklenici firmanın işi zamanında tamamlayamaması durumunda oluşur, bu nedenle sözleşmesinde fiyat farkı verilmeyen ve yüklenicinin kusurundan kaynaklı olarak süre uzatımı verilerek cezalı çalışılan işlerde süre uzatımından kaynaklı fiyat farkı hesabı yapılamaz.

Yüklenici firmanın ödeneğin gerisinde kaldığı durumlarda fiyat farkı hesaplamaları yapılırken uygulama ayı endeksi ile ödenek ayı endeksi kıyaslanarak düşük olan endeks kullanılırken, cezalı çalışılan durumlarda endekslerle hesaplanan Pn değerinin düşük olanı kullanılmaktadır. Bu durum özellikle ağırlık oranları üzerinden fiyat farkı verilen işlerde dikkat edilmesi gereken bir noktadır.

İş Programı ve Fiyat Farkı Hesabı

İhale konusu yapım işinin sözleşmesi imzalandıktan sonra yüklenici tarafından yapım işleri genel şartnamesi ve sözleşmede belirtilen kurallar çerçevesinde iş programı hazırlanır ve idarenin onayına sunulur.

Yapım işleri genel şartnamesinin 17. Maddesine göre yüklenici, sözleşme veya eklerinde belirlenen süre içinde, idarece verilen örneklere uygun bir iş programını hazırlayarak, onaylanmak üzere idareye teslim eder.

Tip sözleşmenin 12. Maddesinde “Yüklenici, iş programını yer tesliminin yapıldığı tarihten itibaren on beş gün içinde, sözleşme bedeli üzerinden bir günde yapılması gereken iş tutarını hesaplayarak, ödeneklerin yıllara göre dağılım esasları ile varsa işin kısımları ile bitirme tarihlerini de dikkate alarak İdarece verilen örneklere uygun olarak hazırlar.” belirtilmiştir.

İhale mevzuatına göre yüklenici firma yer teslim tarihinden itibaren onbeş gün içinde iş programını hazırlayarak idareye sunar ve idare tarafından onaylanarak uygulamaya başlanır. İş programının yüklenici tarafından hazırlanmmaması durumunda ise iş programı idare tarafından hazırlanır ve yüklenici firma bu iş programına uymak zorundadır. Onaylanmış iş programı sadece zorunlu durumlarda ve idarenin onayı ile değiştirilebilir.

Ödenek dilimleri ve iş programına göre fiyat farkı hesabında dikkat edilecek durumlar fiyat farkı kararnamesinin 7. Maddesinde belirtilmiştir.

İş programı ve ödenek dilimi

MADDE 7- (1) Sözleşme imzalandıktan sonra iş kalemlerinin, aylık imalatın, ihzaratın ve yıllık ödenekler ile bunların aylara dağılımını gösteren ayrıntılı bir iş programı hazırlanarak idarenin onayına sunulur.

(2) Herhangi bir aya ait iş programına yüklenicinin kusuru nedeniyle uyulmadığı takdirde, daha sonraki aylarda yapılacak imalatlarda, imalat miktarı iş programına uygun hale gelinceye kadar, fiyat farkı hesaplanırken, iş programına göre gerçekleştirilmesi gereken ayın endeksi ile işin fiilen gerçekleştirildiği ayın endeksinden düşük olanı esas alınır.

(3) Havanın fen noktasından çalışmaya uygun olmadığı dönemde, idarenin izniyle yüklenici tarafından teknik şartlar yerine getirilerek işe devam edilmesi veya yüklenicinin iş programında öngörülenden daha fazla imalat yapması halinde, imalatın fiilen yapıldığı ay esas alınarak, bu dönemde gerçekleştirilen işler için fiyat farkı hesaplanır.

(4) 4735 sayılı Kanunun 10 uncu maddesinde belirtilen mücbir sebep hallerinin gerçekleşmesi veya sözleşmenin ifasının idareden kaynaklanan nedenlerle gecikmesi nedeniyle yükleniciye süre uzatımı verilmiş olması halinde, gerçekleştirilmesi gereken aya göre iş kalemleri ya da iş grupları için uzatılan süre içinde ve bu süreye göre revize edilen iş programına uygun olarak fiyat farkı hesaplanır. Bu kapsamda revize edilen iş programına yüklenicinin kusuru nedeniyle uyulmadığı takdirde ikinci fıkraya göre işlem yapılır.

(5) İdarenin talebi olmaksızın yüklenici iş programına nazaran daha fazla iş yaparsa, işin fiilen yapıldığı ay esas alınarak fiyat farkı hesaplanır.

İş programına göre oluşturulmuş aylık ödenek dilimleri fiyat farkı hesabının temelini oluşturur. Fiyat farkı hesaplanmasında kullanılacak güncel endeks ödenek dilimleri ve iş programına göre belirlenir.

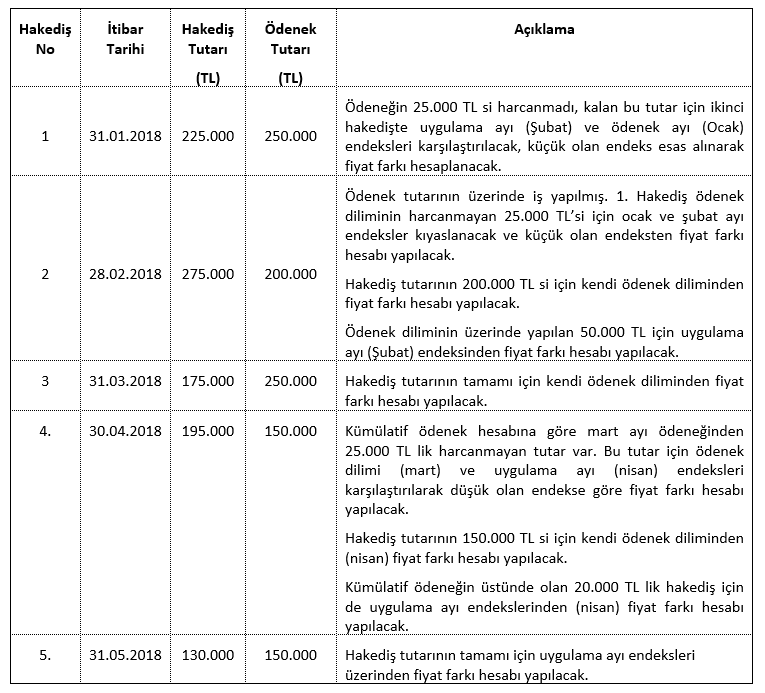

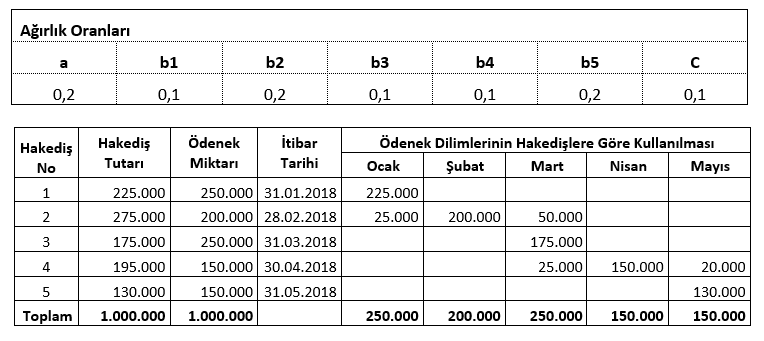

Örnek Uygulama: Kasım 2017 tarihinde ihalesi yapılan ve 1.000.000, TL sözleşme bedelli bir işte Ödenek dilimleri ve hakediş tutarları aşağıdaki biçimde belirlenmiştir.

Örneğimizin A bölümünde genel endekse göre fiyat farkı hesabı, B bölümünde ise ağırlık oranları kullanılarak fiyat farkı hesabı gösterilmiştir.

1. Hakediş

F = An x B x ( Pn – 1 )

A) Genel endeks üzerinde fiyat farkı hesabı

B) Ağırlık oranları üzerinde fiyat farkı hesabı

- Hakediş Tutarı (An): 225.000,00 TL

2. Hakediş

Hakediş tutarı (An): 275.000 TL

A) Genel endeks üzerinde fiyat farkı hesabı

B) Ağırlık oranları üzerinde fiyat farkı hesabı

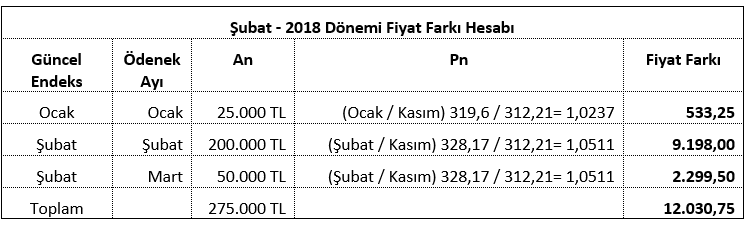

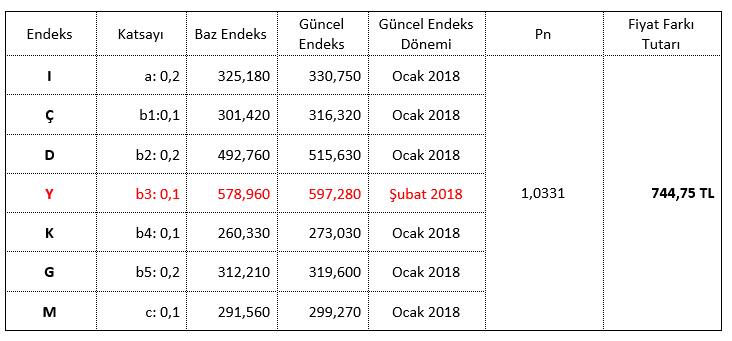

Ocak ayı ödeneğinden kalan 25.000, TL için uygulama ayı (Şubat) ve ödenek ayı (Ocak) endeksleri karşılaştırılacak ve düşük olan endeksten hesaplama yapılacak.

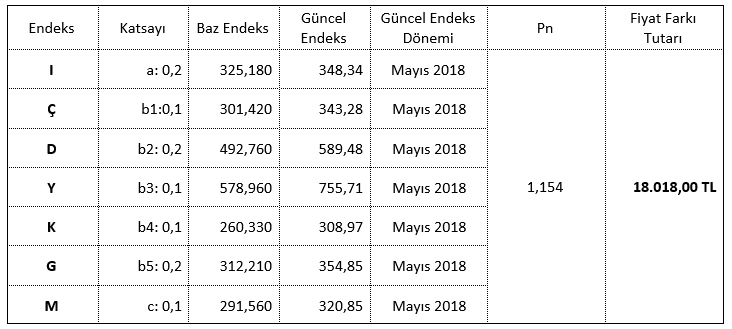

NOT: Akaryakıt endeksi (Y) için güncel olarak düşük olan şubat ayı endeksi kullanıldı.

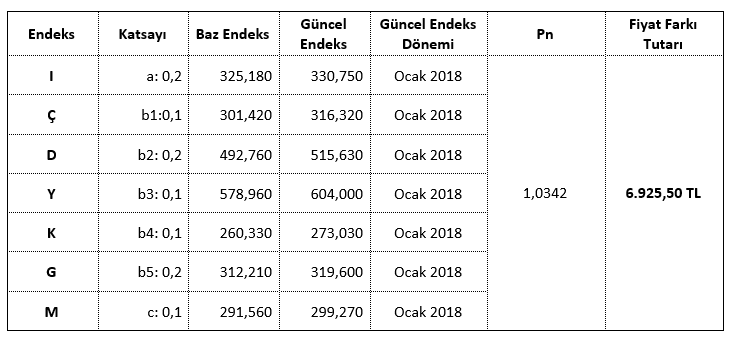

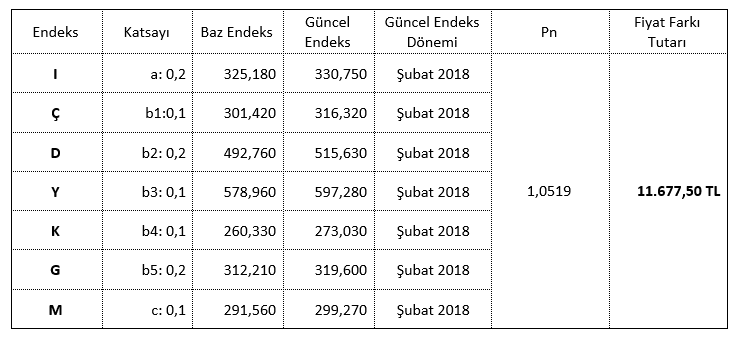

An: 250.000 TL lik hakediş için

2.Hakediş fiyat farkı toplamı : 744,75 + 11.677,50 = 12.422,25 TL

3. Hakediş

Hakediş tutarı (An): 175.000 TL

A) Genel endeks üzerinde fiyat farkı hesabı

B) Ağırlık oranları üzerinde fiyat farkı hesabı

Hakediş Tutarı (An) : 175.000,00 TL

4. Hakediş

Hakediş tutarı (An): 195.000 TL

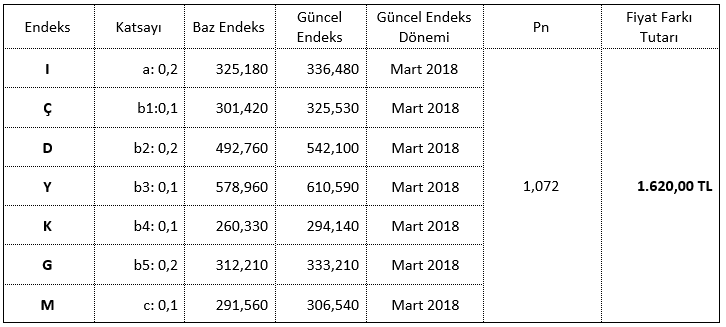

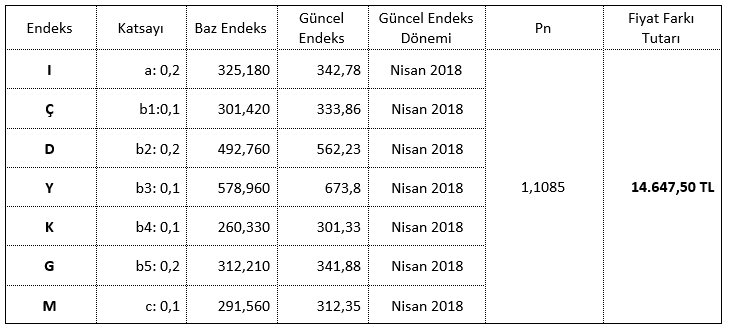

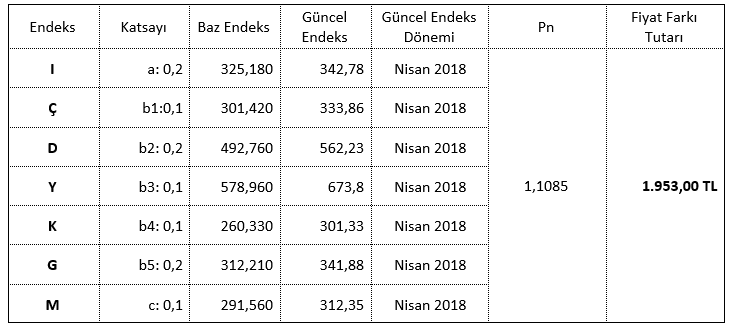

A) Genel endeks üzerinde fiyat farkı hesabı

B) Ağırlık oranları üzerinde fiyat farkı hesabı

Hakediş Tutarı (An) : 195.000,00 TL

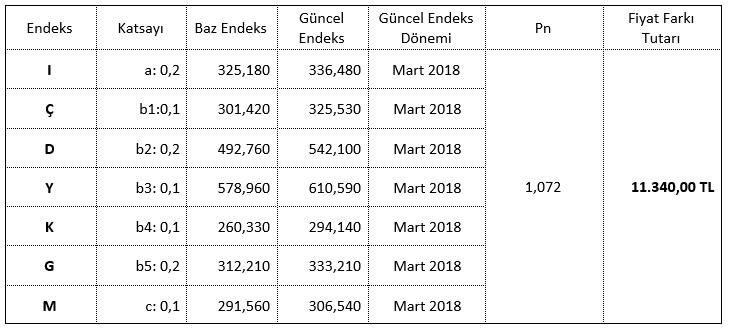

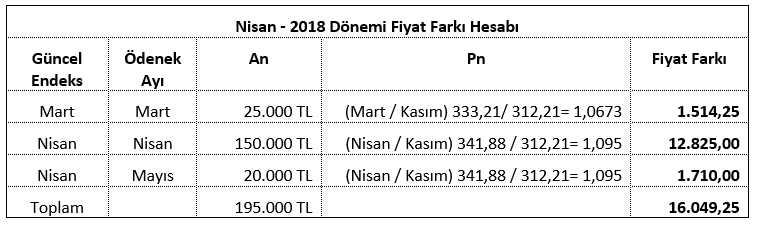

Mart ayı ödeneğinden kalan 25.000 TL için;

Uygulama ayı ve ödenek ayı endeksleri karşılaştırılır ve hesaplamada düşük olan endeks kullanılır.

Nisan ayı ödeneği için; An: 150.000.00 TL

Mayıs ayı ödeneğinden harcanan tutar için; An: 20.000.00 TL

Ödenek diliminden fazla iş yapıldığı için uygulama ayı endeksleri üzerinden fiyat farkı hesaplanır.

5. Hakediş

Hakediş tutarı (An): 130.000 TL

A) Genel endeks üzerinde fiyat farkı hesabı

B)Ağırlık oranları üzerinde fiyat farkı hesabı

Hakediş Tutarı (An) : 130.000,00 TL

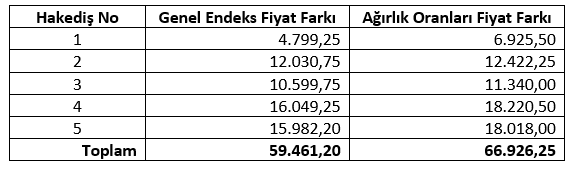

Genel endeks ve ağırlık oranları üzerinden fiyat farkı hesabı karşılaştırması

Tablodan da görüleceği üzere ağırlık oranları üzerinden ve genel endeks üzerinden verilen fiyat farkı tutarları farklılık göstermektedir. Ağırlık oranları hesabında kullanılan endeksler yaptığımız işle direk ilişkili olduğu için fiyat farkı hesabı daha adil ve gerçekçi hesaplanacaktır. Ağırlık oranları üzerinden fiyat farkı hesaplanması fiyat farkı hesabının amacına daha fazla hitap etmektedir.

Fiyat farkı ödenen işlerde ödeneklerin revize edilmesi ile ilgili örnek sayıştay kararları aşağıda belirtilmiştir:

Örnek 1: Sayıştay 7. Dairesi 30.11.2017 tarihli ve 219 numaralı kararında işe ilişkin fiyat farkı ödenmesi yapılan hakedişler ve eki belgelerin incelenmesinde, fiyat farkı hesaplamalarında hakedişlerin düzenlendiği tarihe göre işin iş programına göre durumunun dikkate alınmadığı tespit edilmiş, fiyat farkı hesaplamalarının hatalı yapılmasının kamu zararına sebebiyet verdiğini belirtmiştir.

Yapım işleri genel şartnamesinin 17.6. maddesine göre yüklenici iş programına aynen uymak zorundadır, ancak zorunlu hallerde idarenin uygun görüşü ile iş programında değişiklik yapılabilir. Zorunlu nedenlerle ve idarenin izni ile iş programında revize yapılan durumda ödeneklerin geriye dönük revize eilmesi ile ilgili, sayıştay kurulu tarafından revize edilemeyeceği belirtiliken, temyiz kurulu revize edilerek fiyat farkının tekrar hesaplanacağını belirtmiştir.

Örnek 2: Sayıştay 8. Dairesi 74 karar numaralı ve 21.01.2016 tutanak tarihli kararı;

Fiyat Farkının Hatalı Ödenmesi:

… Genel Müdürlüğü … Bölge Müdürlüğü ile … Ltd. Şti. arasında 08.04.2011 tarihinde sözleşmesi imzalanan … TL sözleşme bedelli … inşaatı işine ilişkin olarak verilen süre uzatımı sonucu revize iş programı yapıldıktan sonra düzenlenen 19 no.lu hakediş ile, geçmişe dönük revize edilen ödenek dilimlerine göre yeniden fiyat farkı hesaplanarak yükleniciye fark ödemesi şeklinde fiyat farkı ödendiği görülmüştür.

..

İşe ilişkin olarak yapılan ilk İş Programına İdareden kaynaklı sebeplerle uyumsuzluğun gerçekleştiği 2011 yılı sonunda yüklenici tarafından revize iş programı hazırlanmasa da revize iş programının İdarece tek taraflı olarak yapılması ve onaylanması gerekirdi. Bu şekilde onaylanan iş programına da yüklenici uymak zorundadır. Nitekim burada bu hükme uyulmayarak revize iş programının yapılmadığı görülmüştür. Oysa iş programı işin yürütülmesi sırasında yüklenicinin edinimlerini sözleşmeye uygun ve zamanında yerine getirilmesi için gerekli olan bir belgedir. Onaylanan bu iş programında yer alan aylık ödenek dilimlerine uygun da fiyat farkının verilmesi gerekirdi.

Burada ise ilk 18 hakedişte ilk iş programına uygun olarak fiyat farkının hesaplanıp ödendiği görülmüştür. Ancak daha sonra 01.04.2014 tarih ve 195862 sayılı ödenek dilimi değişikliği yazısı ile revize iş programı yapılarak 2011, 2012, 2013 ve 2014 yılı ödenekleri yapılan imalatlarla eşitlenmiştir. İlk 18 hakediş ile ödenen fiyat farkları da revize edilerek yeniden hesaplanmış ve yükleniciye fark ödemesi yapılmıştır. Bu şekildeki bir uygulama, Yapım İşleri Genel Şartnamesi ve Sözleşme hükümleri gereği uyulması zorunlu iş programı hazırlanması ile Yapım İşleri Fiyat Farkı Hesabında Uygulanacak Esaslarda belirtildiği gibi iş programına uygun fiyat farkı ödenmesi amaçlarını ortadan kaldırmaktadır.

…

Bu itibarla, işe ilişkin 19 no.lu hakediş ile, geçmişe dönük revize edilen ödenek dilimlerine göre yeniden fiyat farkı hesaplanarak yükleniciye fark ödemesi yapılması sonucu oluşan … TL tutarındaki kamu zararının sorumlularından müştereken ve müteselsilen tazminine, oybirliğiyle,

Karar verildi.

Konuya ilişkin sayıştay temyiz kurulu tarafından verilen 43042 tutanak numaralı ve 03.05.2017 tarihli karar;

Geçmişe dönük revize edilen ödenek dilimlerine göre yeniden fiyat farkı hesaplanması

1-) 150 sayılı İlam’ın 7’nci maddesi ile, … İşine ilişkin olarak verilen süre uzatımı sonucu revize iş programı yapıldıktan sonra düzenlenen 19 nolu hakediş ile, geçmişe dönük revize edilen ödenek dilimlerine göre yeniden fiyat farkı hesaplanarak yükleniciye fark ödemesi yapılması nedeniyle …-TL’ye tazmin hükmü verilmiştir.

…

Bu durumda, İlam konusu İş için verilen süre uzatımı kararlarından da anlaşılacağı üzere, idareden kaynaklanan nedenlerle onaylı iş programında belirtilen ödenek dilimlerine uygun olarak imalat yapılamadığı ve sözleşmenin ifasında gecikmelerin meydana geldiği durumlarda, geçmişe dönük olarak söz konusu iş için ayrılmış yıllık ödenek durumu ve söz konusu hakedişlerdeki fiili gerçekleşmeler dikkate alınarak revize iş programı yapılmasında mevzuata aykırılık bulunmamaktadır.

Fakat, 01.04.2014 tarih ve 195862 sayılı ödenek dilimi değişikliği yazısı neticesinde düzenlenen revize iş programındaki ödeneklerin, geçmiş hakedişlerin fiili gerçekleşme durumlarına göre değil; yüklenici lehine olacak şekilde dağıtıldığı tespit edilmiştir.

Bu itibarla, 2002/5039 sayılı Fiyat Farkı Kararnamesi eki Esasların 8’inci maddesi ve Yapım İşleri Genel Şartnamesinin konuyu düzenleyen 17’nci maddesi kapsamında, geçmiş hakedişlerdeki fiili gerçekleşmeler ile söz konusu yapım işi için ayrılan yıllık ödenek durumu dikkate alınarak geçmişe dönük revize iş programı yapılabileceği göz önünde bulundurulmak suretiyle, revize iş programının yukarıda belirtilen esaslar çerçevesinde tekrar düzenlenerek kamu zararının yeniden tespitini teminen 150 sayılı İlam’ın 7’nci maddesi ile verilen tazmin hükmünün BOZULARAK DAİRESİNE TEVDİİNE, oy çokluğu ile…

Örnek 3: Sayıştay 5. Dairesi tarafından verilen 19.04.2018 Tarihli ve 305 numaralı kararda

Revize iş programı

…… yüklenimindeki ………. İnşaatı İşi ile ilgili olarak, herhangi bir zorunluluk olmadığı halde revize iş programı yapılarak Gerek program öncesi gerçekleştirilen hakediş ödemelerinde yer alan fiyat farkı hesaplarının tekrar hesaplanıp güncellenmesi gerekse de program sonrasında düzenlenen hak edişlerde yer alan fiyat farkı ödemelerinin ilk programa göre yüksek hesaplanması sonucu ……TL kamu zararına sebebiyet verilmesi ile ilgili olarak yapılan incelemede,

…

Gerek Sözleşme ve İdari Şartname gerekse de Yapım İşleri Genel Şartnamesine uygun olarak yer tesliminden 8 gün sonra yüklenici firma tarafından “İş Programı” hazırlanmış ve İdarece onaylanmıştır. İş programı hazırlanırken hangi hususların dikkate alınacağı tereddüde mahal vermeyecek açıklıkta sözleşmede izah edilmiştir. Söz konusu iş programına göre 4 adet hakediş gerçekleştirilmiş, idareden kaynaklı herhangi bir kusur veya süre uzatımı olmamasına rağmen 5. hakediş yapılmadan önce yüklenicinin teklifi ve Yönetim Kurulu’nun ……….numaralı kararı ile “Revize İş Programı” kabul edilmiştir.

Hakediş evrakları üzerinde yapılan incelemelerde; değişikliğin sadece revize iş programının Yönetim Kurulu tarafından kabul edilmesinden sonra düzenlenen fiyat farkı hesaplarına değil aynı zamanda Kurul Kararı’ndan önce hazırlanan ve karşılıklı imzalanarak kabul edilen ilk 4 hakediş ödemesinde yer alan fiyat farkı hesaplarına da uygulandığı ve 5’inci hakediş ödemesine ilk 4 hakediş ödemesine ilişkin fark tutarın yansıtıldığı görülmüştür.

Ancak, revize iş programı öncesinde hazırlanmış, kabul edilmiş ve ödemesi yapılmış fiyat farklarının tekrar güncellenmesi ve fark tutarın yükleniciye ödenmemesi gerekir. Fiyat farkı Kararnamesinin “İş programı ve ödenek dilimi” başlıklı 7’nci maddesinin dördüncü fıkrasına göre sadece mücbir sebep ve sözleşmenin ifasının idareden kaynaklanan nedenlerle gecikmesi nedeniyle verilen süre uzatımlarında revize edilen iş programına uygun olarak fiyat farkı ödeneceği belirtilmiş, fiyat farkının da iş kalemleri ya da iş grupları için uzatılan süre içinde uygulanacağı ifade edilmiştir. Ancak, revize öncesi gerçekleşen fiyat farkı ödemelerinin yeni programa göre yeniden hesaplanacağına ilişkin bir hükme Kararnamede yer verilmemiştir.

Bu itibarla, revize iş programının Yapım İşleri Genel Şartnamesi’nin 17nci maddesinin altıncı fıkrası hükmü uyarınca yapılmış olduğu anlaşıldığından kamu zararı olarak hesaplanan ……TL’nin revize iş programı sonrasında düzenlenen hakedişlerle ödenen fiyat farkı tutarı ……TL’si için kamu zararı oluşmadığından ilişilecek bir husus bulunmadığına, Revize iş programı öncesinde ödenen ilk 4 hakedişle ilgili olarak revize iş programına göre yeniden hesaplanarak ödenen fiyat farkı tutarı ……TL’nin; Gerçekleştirme Görevlisi ……, Harcama Yetkilisi ……, Diğer Sorumlular ……’ten Müştereken ve müteselsilen, 6085 sayılı Sayıştay Kanununun 53 üncü maddesi gereği işleyecek faizleriyle ödettirilmesine,

İş bu ilamın tebliğ tarihinden itibaren 6085 sayılı Sayıştay Kanununun 55 inci maddesi gereğince altmış gün içerisinde Sayıştay Temyiz Kurulu nezdinde temyiz yolu açık olmak üzere oybirliğiyle karar verildi.

Fiyat farkı hesabı hakedişle birlikte düzenlenir ve fiyat farkı verilen işlerde hakedişlerin uygulama ayına ait endekslerin yayınlanmasından sonra düzenlenmesi esastır. Fiyat farkına esas endeksler TÜİK tarafından her ayın 3 ünde ve saat 10:00’da yayınlanır. Ayın 3’ünün tatil gününe denke gelmesi durumunda takip eden ilk iş günü yayınlanır. Uygulama ayına ait endekslerin belirli olmadığı durumlarda hakediş düzenlenmesi gerekirse hakediş fiyat farksız olarak hesaplanır, fiyat farkı uygulama ayı endeksler belirli olduktan sonra ayrıca hesaplanır. Bu durum fiyat farkı kararnamesin uygulama esasları bölümünde belirtilmiştir.

Uygulama esasları

(2) Fiyat farkı uygulanan işlerde, zorunlu nedenler dışında, hakedişlerin uygulama ayından sonraki ayın ilk beş iş günü içerisinde ve uygulama ayına ait endeksler belli olduktan sonra düzenlenmesi esastır. Uygulama ayına ait endeksler belli olmadan hakedişin düzenlendiği hallerde, fiyat farkı hesabı hakedişle birlikte yapılmaz, uygulama ayına ait endeksler belli olduktan sonra ayrıca hesaplanır.

Fiyat Farkı Teminat Kesintisi

Yapım işleri genel şartnamesinin 14. Maddesine göre Yüklenici, üstlenmiş olduğu işleri, sorumlu bir meslek adamı olarak fen ve sanat kurallarına uygun olarak yapmayı kabul etmiş ve işin teknik sorumluluğunu üstlenmiş sayılır. Yüklenici firmanın üstlenmiş olduğu işi eksiksiz ve kusursuz olarak gerçekleştirmesi gerekmektedir. Yüklenici firmanın işi eksiksiz ve kusursuz olarak, fen ve sanat kurallarına göre zamanında gerçekleştirebilmelerini sağlamak için idareler tarafından çeşitli teminatlar alınmaktadır. Bunlardan bir tanesi de fiyat farkı ek kesin teminatıdır.

4734 Sayılı Kamu İhale Kanunun 43. Maddesinde taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplanmak suretiyle % 6 oranında kesin teminat alınacağı, aynı maddenin gerekçesinde ise teminatın idareye karşı yükümlülüğün yerine getirilmesinin garanti edilmesi amacıyla alınacağı belirtilmiştir.

Fiyat farkı, yüklenici ile idare arasında imzalanan sözleşme bedelini değiştirmez yapılan işin ekonomik değerini güncelleyen bir unsur olduğundan dolayı bu tutar için ek kesin teminat alınır. Fiyat farkından yapılacak teminat kesintisi 4734 sayılı Kamu İhale Kanunu, 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu, Kamu İhale Genel Tebliği ve tip sözleşmede düzenlenmiştir.

4734 Sayılı Kamu İhale Kanunu

Kesin teminat

Madde 43- Taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplanmak suretiyle % 6 oranında kesin teminat alınır.

4735 Sayılı Kamu İhale Sözleşmeleri Kanunu

Ek kesin teminat

Madde 12- (Değişik: 30/7/2003-4964/44 md.)

Fiyat farkı ödenmesi öngörülerek ihale edilen işlerde fiyat farkı olarak ödenecek bedelin, sözleşme bedelinde artış meydana gelmesi halinde bu artış tutarının % 6 ‘sı oranında teminat olarak kabul edilen değerler üzerinden ek kesin teminat alınır. Fiyat farkı olarak ödenecek bedel üzerinden hesaplanan ek kesin teminat hakedişlerden kesinti yapılmak suretiyle de karşılanabilir.

Kamu İhale Genel Tebliği

Kesin teminat

Madde 43- Taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplanmak suretiyle % 6 oranında kesin teminat alınır.

Yapım İşlerine Ait TİP Sözleşme

10.2. Ek kesin teminat

10.2.1. Fiyat farkı hesaplanmasının öngörülmesi halinde, fiyat farkı olarak ödenecek bedelin ve/veya iş artışı olması halinde bu artış tutarının % 6’sı oranında teminat olarak kabul edilen değerler üzerinden ek kesin teminat alınır. Fiyat farkı olarak ödenecek bedel üzerinden hesaplanan ek kesin teminat hakedişlerden kesinti yapılmak suretiyle de karşılanabilir.

Yapım İşleri İhaleleri Uygulama Yönetmeliği

Teminatlar

MADDE 56/(10). Fiyat farkı ödenmesi öngörülerek ihale edilen işlerde fiyat farkı olarak ödenecek bedelin, sözleşme bedelinde artış meydana gelmesi halinde ise bu artış tutarının yüzde altısı oranında teminat olarak kabul edilen değerler üzerinden ek kesin teminat alınır. Fiyat farkı olarak ödenecek bedel üzerinden hesaplanan ek kesin teminat, hakedişlerden kesinti yapılmak suretiyle de karşılanabilir.

Fiyat farkı ek kesin teminatı 4734 Sayılı Kamu İhale Kanunun 34. Maddesinde belirtilen teminatlarla karşılanabileceği gibi hakedişlerden kesinti yapılmak suretiyle de karşılanabilir. Hakedişlerden nakit olarak yapılacak teminat kesintisinin KDV’siz tutar üzerinden ve hakediş arka kapağında yapılması gerekir.

Taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirlmesi ve yüklenicinin bu işten dolayı borcunun olmadığının tespit edilmesi halinde ek kesin teminatı iade edilir. Ek kesin teminatın iadesine ilişkin hükümler yapım işleri genel şartnamesinin 45. Maddesinde ve 4735 sayılı kamu ihale sözleşmelerinin 13. maddesinde belirtilmiştir. Teminatı iadesi ikili bir süreçtir, geçici kabul tutanağının onaylanmasından sonra yarısı, kesin kabul tutanağının onaylanmasından sonra kalanı iade edilir.

Kesin teminatın iadesine ait şartlar

Madde 45 – (1) Taahhüdün, sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesinden ve varsa işe ait eksik ve kusurların giderilerek geçici kabul tutanağının onaylanmasından ve yüklenicinin bu işten dolayı idareye herhangi bir borcunun olmadığı tespit edildikten sonra, alınmış olan kesin teminat ve varsa ek kesin teminatların yarısının; kesin kabul tutanağının onaylanmasından sonra ise kalanının, yükleniciye iade edilebilmesi için Sosyal Güvenlik Kurumundan ilişiksizlik belgesi getirilmesi zorunludur.

(2) Yüklenicinin ilişiksizlik belgesini sunmaması halinde, durum Sosyal Güvenlik Kurumundan yazı ile sorularak, yüklenicinin ihale konusu işle ilgili borcunun bulunmadığının anlaşılması durumunda, geçici kabul tutanağının onaylanmasından sonra kesin teminat ve varsa ek kesin teminatın yarısı; kesin kabul tutanağının onaylanmasından sonra ise kalanı, yükleniciye iade edilir.

(3) Yüklenicinin sözleşme konusu iş nedeniyle idareye ve Sosyal Güvenlik Kurumuna olan borçları ile ücret ve ücret sayılan ödemelerden yapılan kanuni vergi kesintilerinin kesin kabul tarihine kadar ödenmemesi halinde, protesto çekmeye ve hüküm almaya gerek kalmaksızın kesin teminatlar 4735 sayılı Kanunun 13 üncü maddesi hükmüne göre paraya çevrilerek borçlarına karşılık mahsup edilir, varsa kalanı yükleniciye geri verilir.

Bütün Fiyat Farkı hesaplarını AMP Hakediş ve Yaklaşık Maliyet programı üzerinden gerçekleştirebilirsiniz. Program yeşil defter, yapılan işler listesi, hakediş ön kapağı, dizi pusulası, hakediş icmali, hakediş arka kapağı ve hakediş özetini otomatik oluşturur. Tüm hakediş raporlarınızı Merkezi Yönetim Harcama Belgeleri Yönetmeliğinde belirtilen formatta tek tuşla hazırlayabilirsiniz.