Sendika Toplu İş Sözleşmesi Fiyat Farkı Nedir, Nasıl Hesaplanır?

Bu yazımızda; Kamuda taşeron işçi çalıştırılan hizmet işlerinde, toplu iş sözleşmesinden kaynaklanan fiyat farkı hesaplama ve sendikalı işçilere toplu iş sözleşmesi ile ödenen ek ücretler ve yardımlar nasıl hesaplanır, işçilere nasıl ödenir, bu ödemelerden kaynaklanan fiyat farkları nasıl hesaplanır, örneklerle anlatacağız.

Makalenin PDF halini buradan indirebilirsiniz.

Konu ile ilgili şu makalemize de bakabilirsiniz. “Toplu İş Sözleşmeleri Kapsamında Taşeron İşçilere Verilen Ek Ücretler ve Yardımlar”

11.09.2014 Tarihli ve 29116 Sayılı Mükerrer Resmi Gazete yayınlanan “6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun” ile personel çalıştırılmasına dayalı hizmet alım kapsamında çalışan işçilerin çalışma koşullarının düzeltilmesine yönelik değişiklikler yapılmıştır.

6552 Sayılı torba yasa ile kamu kurum ve kuruluşlarında çalışan taşeron işçilerin yıllık izin kullanımları, kıdem tazminatı ve sendikal haklarında yönelik temel düzenlemeler yapılmıştır. Bu yazımızda taşeron işçilere tanınan toplu iş sözleşmesi uygulamasının detaylarından bahsedeceğiz.

4735 Sayılı Kamu İhale Sözleşmeleri Kanunun 8. Maddesine eklenen fıkra ile 4734 Sayılı Kamu İhale Kanunun 62/e maddesi kapsamında ihale edilen işlerde alt işveren tarafından kamu kurum ve kuruluşlarına ait işyerlerinde çalıştırılan işçileri kapsayacak şekilde toplu iş sözleşmesi imzalanabilecektir.

Toplu iş sözleşmesinden kaynaklanan ücret ve sosyal haklardaki bedel artışları ilgili idare tarafından yükleniciye fiyat farkı olarak ödenir.

Toplu iş sözleşmesinden kaynaklı fiyat farkı ödenmesine ilişkin detaylar 22.01.2015 Tarihli ve 29244 sayılı resmi gazetede yayınlanan “Personel Çalıştırılmasına Dayalı Hizmet Alımlarında Toplu İş Sözleşmesinden Kaynaklı Fiyat Farkı Ödenmesine Dair Yönetmelik” te belirtilmiştir.

Toplu iş sözleşmesi, her bir ihale sözleşmesi dikkate alınarak işyeri düzeyinde imzalanır. Toplu iş sözleşmesinin süresi ihale sözleşmesinin süresini geçemez. Toplu iş sözleşmesi yetkili işçi sendikası ile alt işveren adına yetkilendirilen kamu işveren sendikası arasında yürütülür.

TOPLU İŞ SÖZLEŞMESİNDEN GELEN HAKLAR VE UYGULAMA ÖRNEĞİ

Toplu iş sözleşmesinden kaynaklı fiyat farkı; İşçiye verilen ücret ve sosyal haklar ile sosyal güvenlik mevzuatı uyarınca işveren tarafından karşılanması gereken primler toplamıdır. Toplu iş sözleşmesi ile birlikte gelen ücret zamları ve sosyal yardımlar sözleşme süresi boyunca sendikalı olan çalışanlara ödenir.

1.Ücret Zamları

Ücret zamları çalışana iş karşılığında ödenen artışları ifade eder. Ücret zamları kendi içerisinde “Ücret Zammı, Fazla Çalışma Zammı, Gece Çalışma Zammı ve Ulusal Bayram ve Genel Tatil Ücreti” olmak üzere 4 gruptan oluşur.

1.1 Ücret Zammı

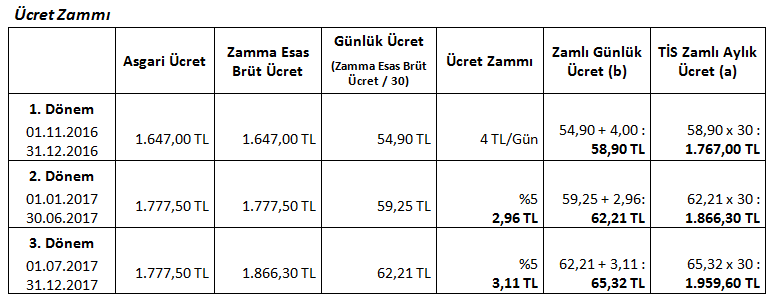

Toplu iş sözleşmesi kapsamında gerçekleştirilen ücret zamları seyyanen ve oran (yüzde) şeklinde belirlenir. Ücret zamları işçinin almakta olduğu günlük çıplak ücret üzerinden hesaplanır. Ücret zammı tutarı belirlenirken zamma esas ücret tarihinin dikkate alınması gerekmektedir. Zamma esas ücret tarihi olarak bir önceki zam döneminin belirtildiği durumlarda ücret zamları kümülatif olarak hesaplanır, işçinin bir önceki dönemde almış olduğu zamlar (seyyanen – oran) dikkate alınarak hesaplama yapılır. Zamma esas ücret tarihi olarak zam döneminin kendisi kabul edilen durumlarda önceki dönemlerde alınan zamlar dikkate alınmaz.

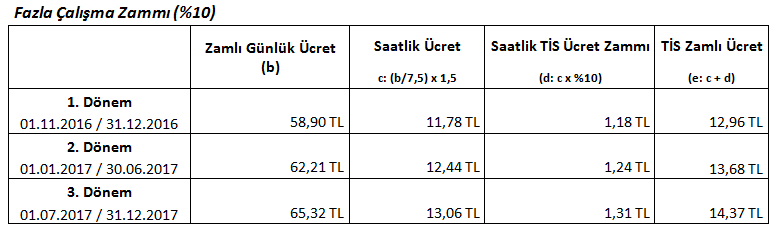

1.2 Fazla Çalışma Zammı

İş kanununa göre haftalık 45 saati aşan çalışmalar fazla çalışma olarak kabul edilir ve birim fiyatı saatlik ücretin %50 arttırılması ile bulunur. Toplu iş sözleşmelerinde fazla çalışma zammı %10 daha arttırılarak genellikle %60 olarak belirlenir. Fazla çalışma zammına ilişkin birim fiyat belirlenirken varsa ücret zamları (seyyanen – yüzde) dikkate alınmalı ve zamlı ücret üzerinden hesaplama yapılmalıdır.

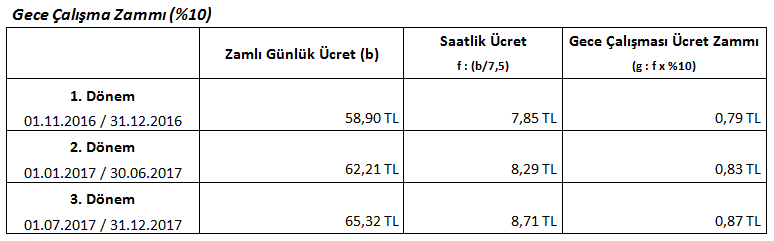

1.3 Gece Çalışma Zammı

İş kanunda gece çalışması 20:00 – 06:00 arasındaki çalışılan süreyi ifade eder. Toplu iş sözleşmesi ile gece çalışmalarının birim fiyatı arttırılabilir. Genel olarak baktığımızda gece çalışmaları için ek olarak %10’luk bir ücret artış öngörülmektedir. Gece çalışmasına ilişkin ücret zammı tutarı belirlenirken ücrete gelen seyyanen ve yüzdesel zamlarında dikkate alınması gerekir.

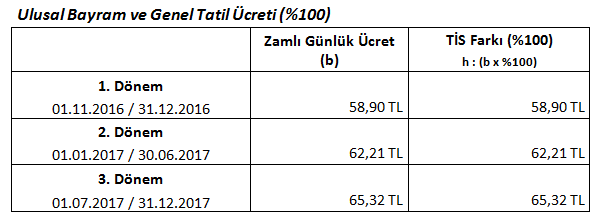

1.4 Ulusal Bayram ve Genel Tatil Ücreti

4857 Sayılı İş Kanununa göre ulusal bayram ve genel tatil günlerinde çalışmayan personellere bir iş karşılığı olmaksızın o günün ücretini tam olarak alırlar (1 Yevmiye) . Ulusal bayram ve gelen tatil günlerinde çalışan personeller çalıştıkları her gün için bir günlük ücret alırlar (1+1 Yevmiye) . Toplu iş sözleşmesi uygulamalarında ulusal bayram ve genel tatillerde çalışan personellere toplu iş sözleşmesinden ek olarak bir günlük ücret daha ödenir (1+1+1 Yevmiye). Ulusal bayram ve genel tatil gününe ilişkin birim fiyat belirlenirken ücrette gelen seyyanen ve yüzdesel zamlarda dikkate alınmalıdır.

1.1,1.2,1.3,1.4 İçin Örnek Uygulamalar

01.11.2016 – 31.12.2017 Dönemi için asgari ücret üzerinden ücret zammı hesabı.

Ücret Zammı

- Dönem; 01.11.2016 – 31.12.2016 Arası / Seyyanen Günlük 4 TL

- Dönem; 01.01.2017 – 30.06.2017 Arası / 01.01.2017 Tarihindeki günlük çıplak ücretlerine %5

- Dönem; 01.07.2017 – 31.12.2017 Arası / 30.06.2017 Tarihindeki günlük çıplak ücretlerine %5

Fazla Çalışma Zammı

%60 ( %50 yasal zam + %10 TİS Zammı)

Gece Çalışma Zammı

%10

Ulusal Bayram ve Genel Tatil Ücreti

%300 (1 Yevmiye Günlük Ücret + 1 Yevmiye Çalışma Ücreti + 1 Yevmiye TİS’den Gelen)

2.Olaya Bağlı Sosyal Yardımlar

Toplu iş sözleşmeleri ile birlikte sendikalı çalışanların ücretlerine bir iş karşılığı olmaksızın, belirlenecek belirli olaylara karşılık ek sosyal yardım ödemeleri gerçekleştirilebilmektedir. Sendikal hak olarak tanımlanan olaya bağlı sosyal yardımlar olayın gerçekleştiği dönemde kişiye ödenen yardımlardır.

- Evlenme Yardımı

- Tabi Afet Yardımı

- Ölüm Yardımı

- Askerlik Yardımı

- Sünnet Yardımı

- Doğum Yardım

Ölüm, doğum ve evlenme durumlarında yapılan yardımlar SGK Prim matrahına dahil edilmez ölüm yardımın tamamına ve doğum ile evlenme yardımlarının bir kısmına gelir vergisi kesintisi uygulanmaz. Bu yardımların toplam ücreti üzerinden damga vergisi kesintisi uygulanır. Ölüm yardımı kişinin iş kazası sonucu ölümü, normal ölümü ve anne, baba, eş, çocuk ölümleri durumunu kapsar.

5510 – Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

Prime esas kazançlar

MADDE 80– 3) İdare veya yargı mercilerince verilen karar gereğince yukarıdaki (1) ve (2) numaralı alt bentlerde belirtilen kazançlar niteliğinde olmak üzere sigortalılara o ay içinde yapılan ödemelerin,

- b) Ayni yardımlar ve ölüm, doğum ve evlenme yardımları, görev yollukları, seyyar görev tazminatı, kıdem tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödeme, keşif ücreti, ihbar ve kasa tazminatları ile Kurumca tutarları yıllar itibarıyla belirlenecek yemek, çocuk ve aile zamları, işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin % 30’unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca tabi tutulmaz.

İşveren Uygulama Tebliği

7.8- Prime Tabi Tutulmayacak Kazançlar

7.8.2. Ölüm, Doğum ve Evlenme Yardımları: Ölüm, doğum ve evlenme hallerinde yapılan yardımlar, miktarı ne olursa olsun, prime esas kazançların hesabında dikkate alınmayacaktır.

Gelir Vergisi Kanunun 25.Maddesine göre;

- Ölüm, engellilik, hastalık ve işsizlik sebepleriyle (işe başlatmama tazminatı dahil) verilen tazminat ve yapılan yardımlar;

- Evlenme ve doğum münasebetiyle hizmet erbabına yapılan yardımlar (Bu istisna hizmet erbabının iki aylığına veya buna tekabül eden gündeliklerinin tutarına kadar olan yardım kısmına uygulanır.)

Gelir vergisinden müstesnadır.

3.Aylık Ücretle Birlikte Ödenen Sosyal Yardımlar

Toplu iş sözleşmeler ile birlikte çalışanların ücretine bir iş karşılığı olmaksızın ek sosyal yardım ödenebilmektedir. Bu yardımlar;

- Çocuk Yardımı

- Yakacak Yardımı

- Öğrenim Yardımı

- Yemek Yardımı

- Yol Yardımı

- Silah Tazminatı

- Direksiyon Tazminatı

- Sorumluluk Zammı

- Yıpranma Primi

- İkramiye

Toplu iş sözleşmesi ile birlikte kazanılan “Yemek Yardımı, Yol Yardımı, Silah Tazminatı, Direksiyon Tazminatı, Sorumluluk Zammı ve Yıpranma Primi” ay içerisindeki fiili çalışılan gün üzerinden ödenir.

Aylık ücret ile birlikte ödenen sosyal yardımlardan yemek yardımı ve çocuk yardımı için kanunda belirtilen tutar kadar SGK prim istisnası uygulanır, bu tutarlar için prim hesabı yapılmaz.

İşveren Uygulama Tebliği

7.7. Kısmen Prime Tabi Tutulacak Kazançlar

7.7.1. Yemek Yardımı; Sigortalılara yemek parası adı altında yapılan ödemelerin, işyerinde veya müştemilatında işveren tarafından yemek verilmemesi şartıyla, fiilen çalışılan gün sayısı dikkate alınarak 16 yaşından büyükler için belirlenen günlük asgari ücretin % 6 sının, yemek verilecek gün sayısı ile çarpılması sonucunda bulunacak miktarı, prime esas kazançların tespitinde dikkate alınmayacak, dolayısıyla bu tutardan prim kesilmeyecektir.

Bu durumda, yemek parası adı altında yapılan ödemelerden prime esas kazanca dahil edilecek tutar,

Brüt Günlük Asgari Ücret X % 6 X (Ay İçinde Fiilen Çalışılan Gün Sayısı) Yemek Parası Verilen Gün Sayısı = İstisna Tutarı,

2017 Yılı Yemek İstisna Tutarı = ( 1.777,50/30) x %6 = 3,56 TL (Günlük)

Ödenen Yemek Parası – İstisna Tutarı = Prime Esas Kazanca Dahil Edilecek Yemek Parası,

formülü vasıtasıyla hesaplanacaktır.

7.7.2- Çocuk Zammı ( Yardımı)

Sigortalının hizmet akdinin devam etmesi şartıyla ve fiilen çalışmasının olup olmadığı üzerinde durulmaksızın; sigortalı veya isteğe bağlı sigortalı sayılmayan, kendi sigortalılığı nedeniyle gelir veya aylık bağlanmamış olan çocuklarından 18 yaşını, lise ve dengi öğrenim veya 5/6/1986 tarihli ve 3308 sayılı Meslekî Eğitimi Kanununda belirtilen aday çırak, çırak ya da işletmelerde meslekî eğitim görmesi halinde 20 yaşını, yüksek öğrenim görmesi halinde 25 yaşını doldurmamış ve evli olmayan çocukları ile yaşına bakılmaksızın Kanuna göre malûl olduğu tespit edilen evli olmayan çocuklarından en fazla iki çocuk (iki çocuk dahil) için çocuk zammı adı altında yapılan ödemelerin, çocuk başına 16 yaşından büyükler için belirlenen aylık asgari ücretin %2’si oranındaki tutarı, aylık prime esas kazançların hesaplanmasında dikkate alınmayacaktır.

2017 Yılı Çocuk Yardımı SGK Prim İstisna Tutarı

2017 Yılı Asgari Ücreti x %2 => 1.777,50 x %2 = 35,55 TL (1 Çocuk İçin)

Ayrıca çocuk yardımı altında yapılan ödemelerin belirli bir kısmı gelir vergisinden de istisna edilmiştir. Gelir Vergisi Kanunu’nun 25/4. Maddesine göre;

- Hizmet erbabına ödenen çocuk zamları (Bu zamlar Devletçe verilen miktarları aştığı takdirde, fazlası vergiye tabi tutulur.)

Gelir vergisinden müstesnadır.

2017 Yılı Gelir Vergisi İstisna Tutarı:

- 0-6 Yaş : 48,03 TL

- 6 Yaş Üstü : 24,01 TL

4.Toplu İş Sözleşmesinden Kaynaklı Fiyat Farkı Hesabı

Toplu iş sözleşmesinden kaynaklı fiyat farkı; İşçiye verilen ücret ve sosyal haklar ile sosyal güvenlik mevzuatı uyarınca işveren tarafından karşılanması gereken primler toplamıdır. İşveren maliyeti hesaplanırken normal, emekli ve engelli personellerin prim oranlarının hesaplamalarda dikkate alınması gerekmektedir.

Personel Çalıştırılmasına Dayalı Hizmet Alımlarında Toplu İş Sözleşmesinden Kaynaklanan Fiyat Farkının Ödenmesine Dair Yönetmeliğin 5.1. Maddesinde fiyat farkının hesaplanması ve ödenmesine ilişkin “Alt işveren işçilerinin ücret ve sosyal haklarında, toplu iş sözleşmesine bağlı olarak meydana gelecek artış sebebiyle her bir işçiye alt işveren tarafından yapılacak ilave ödeme neticesinde işçiliğe bağlı giderlerde oluşacak artışlar, kamu kurum ve kuruluşlarınca fiyat farkı olarak alt işverene ödenir.” belirtilmiştir.

Toplu iş sözleşmesinden gelen ücret ve sosyal haklar 4735 sayılı Kamu İhale Sözleşmeleri Kanunun 8. Maddesine göre fiyat farkı olarak ödenir. Bu nedenle toplu iş sözleşmesinden gelen ücret ve sosyal haklar fiyat farkı olarak değerlendirilir.

Bu makale AMP Yazılım Arge Departmanı tarafından 2017 yılında hazırlanmıştır. Yayın ve kopyalama hakları saklıdır. AMP Yazılım kaynak gösterilerek kopyalanabilir ve yayınlanabilir.

Makalede belirtilen tüm hesaplar ve detayları AMP Hizmet Hakediş programında mevzuata uygun olarak kolayca yapılmaktadır.

Kurumunuzda personel çalıştırılmasına dayalı hizmet işleri için sözleşme yönetimi ve hakedişleri konusunda seminer talep edebilirsiniz. Konu ile ilgili seminer talebinizi https://www.ampyazilim.com.tr ana sayfasındaki Tanıtım Talebi bölümünden veya diğer iletişim kanallarından AMP Yazılım’a iletebilirsiniz.